真灼财经2023年8月17日 讯,中国领先的清洁能源营运商之一 – 滨海投资(02886.HK)欣然宣布集团截至2023年6月30日止六个月(「期内」)之中期业绩。

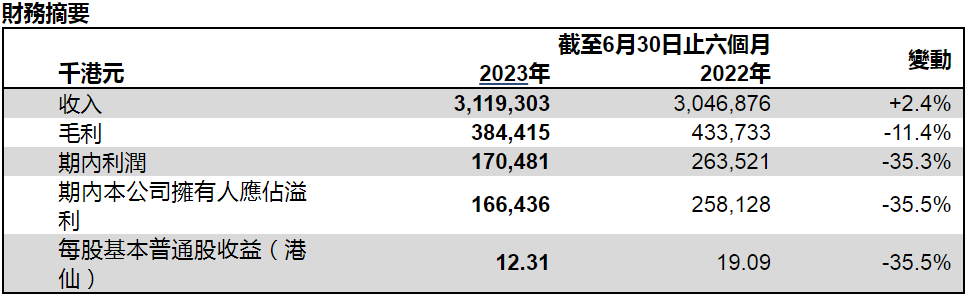

期内,集团收入同比上升约2.4%至约3,119.3百万港元(2022年上半年:约3,046.9百万港元)。由于2022年天然气高气价延续至今年首季,导致成本上升,加上房地产行业持续在低位运行,影响接驳业务表现,毛利同比下降约11.4%至约384.4百万港元(2022年上半年:约433.7百万港元),整体毛利率下降至约12.3%。期内,由于毛利下降及财务费用增加,本公司拥有人应占溢利减少约35.5%至约166.4百万港元(2022年上半年:约258.1百万港元);每股基本盈利减少至约12.31港仙(2022年上半年:约19.09港仙)。

业务回顾

踏入2023年,低毛差问题持续困扰行业,气源价格高企递延到第一季度。集团凭借灵活经营,加上国内外气价逐步回落,期内毛差有所回稳。同时,国内经济持续复苏,上半年中国经济增长5.5%,中央政府持续出台刺激经济措施,支持国内能源需求。2023年上半年,全国天然气表观消费量1,949亿立方米,同比增长6.7%,反映天然气需求已筑底回升。期内,集团把握经济复苏及利好政策的机遇,积极拓展业务,总销气量上升0.91%至10.77亿立方米,达到全年目标约一半。随着2023年8月5日,国家发改委、财政部、人行、国家税务总局联合召开发布会,表示会加大宏观政策落实力度,推动政策靠前协同发力,延续优化一批阶段性政策,研究出台一批针对性强的新举措,系统打出一套“组合拳”,并预期下半年经济将保持稳定向好态势,集团有信心整体销气量能完成全年目标。

管道天然气销售业务 – 占总收入约 89.56%

期内,住宅用户及工业用户之管道天然气销量分别约为1.83亿立方米及5.81亿立方米,整体管道气销量同比增长约7.2%,至7.64亿立方米,达到2023年全年目标约50%。期内,由于天然气销量增加及销售单价上涨,集团管道燃气销售收入增加约5%至约2,793.8百万港元(2022年上半年:约2,663.8百万港元)。毛差方面,2023年上半年同比上升0.03元人民币,环比则上升0.05元人民币,显示毛差恢复情况乐观。

工程施工及天然气管道安装服务 – 占总收入约 9.62%

期内,集团累计城市中压燃气管网长度增加104公里至约3,825公里,累计高压、次高压燃气管网长度增加1公里至约649公里;工程施工及天然气管道安装服务收入减少约11%至约300.0百万港元。(2022年上半年:约337.2百万港元);新增用户合同增加约6.1万户,累计用户数逾236万户,同比增加约4.5%。

天然气管输服务 – 占总收入约 0.82%

期内,集团代输气量为3.13亿立方米,管输收入减少约17%至约25.5百万港元(2022年上半年:约30.7百万港元)。

展望

踏入2023年下半年,集团对燃气行业乃至自身业务保持正面乐观,并相信疫情及高气价对业务运营的影响正逐步消退。从政策端来看,今年6月起各地发改委陆续出台居民顺价政策。截至8月1日,集团在河北、山东及江苏共11家子公司已经完成调价,幅度介乎0.16至0.47元人民币,涨幅由5.7%至19.2%不等,对下半年进一步修复毛差有一定的提振作用。

在政策端支持的同时,集团会持续加快上下游产业链一体化进程,将以打通上中下游为核心目标。今年初,集团参股中石化液化天然气,将有助满足相关天然气储气调峰政策要求及气贸业务开展,助力集团连接上游资源及下游市场,打通产业链。

业务拓展方面,集团正加快发展综合能源业务,实现优势互补、提升整体竞争力。除了在泰达科创城园区定制光伏、地热等全面新清洁能源开发利用方案;集团与中石化新星天津订立综合能源项目合作框架协议,在能源综合管理、综合能源开发、分布式能源规划、建设、运营等领域密切合作;同时,集团还与天津创业环保就八里台镇能源供应项目之供热服务订立战略框架协议,共同推动再生水源热泵与燃气锅炉相结合的综合能源供热方式。集团相信,上述合作均对提升品牌效应、扩大业务组合和加速集团向综合能源供货商之转型发挥关键作用。

此外,集团积极把握「X+1+X」政策机遇,在两大股东天津泰达与中石化天然气的共同支持下,共同紧抓「十四五」市场化改革契机,通过深挖和创造新利润增长点,实现可持续发展,争取更佳回报。今年五月,两大股东基于去年《框架协议》,签订《关于进一步支持本公司完善产业链条的框架协议》,聚焦助力滨海投资成为两大股东的天然气清洁能源战略平台。随着相关协议落地,天津泰达及中石化天燃气将会分别在优化南方集团股权结构、储气调峰能力建设与气源贸易、气源支持及区域市场整合等方面给予集团大力支持。