中国石墨上市首日即遭爆炒,股价盘中高见1.2港元/股,较IPO价格涨幅高达266.1%。收盘涨幅回落至143.1%。今日交易时段换手率为43.78%,对于具有“首日走”的港股打新市场而言,这个换手率还算比较温和,说明有不少投资者并没有选择“首日走”,而是留下来以观后效。

截至收盘市盈率为20.26倍,市净率为5.3倍,可以看出其定价逻辑是按照资源股,与紫金矿业、洛阳钼业之类资源股类似,而不是新能源行业动辄100倍左右的PE。其实这里存在了巨大的低估的可能性。

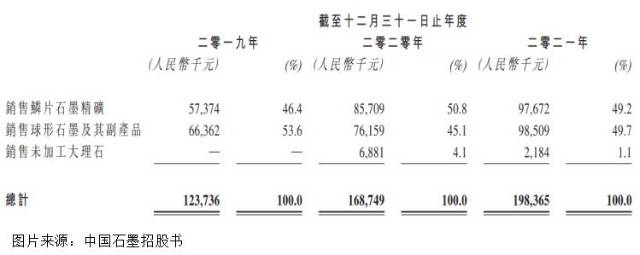

中国石墨的主营业务是各类石墨产品,包括鳞片石墨精矿和球形石墨两大类,根据2021年数据,两类石墨产品销售额相接近,各占总营收的49%左右。

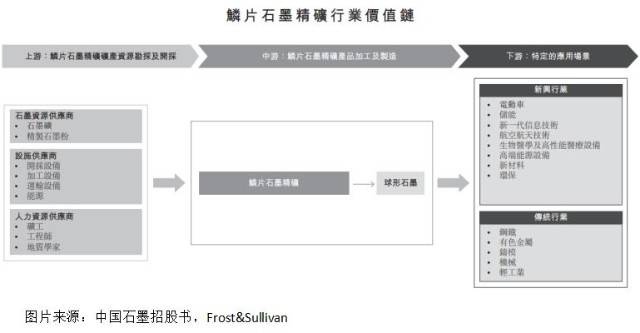

鳞片石墨精矿是各种石墨产品的源头。在技术不断升级和政策刺激的推动下,鳞片石墨精矿产品的应用范围已经扩展到众多新兴领域,如电动汽车、消费电子、储能、信息技术、航空航天等。

球形石墨是鳞片石墨精矿的主要下游产品之一,其优良的导电性和耐高温属性,广泛用作生产锂离子电池。动汽车行业的蓬勃发展促进了过往数年锂离子电池需求的增长,为球形石墨的市场增长铺路。

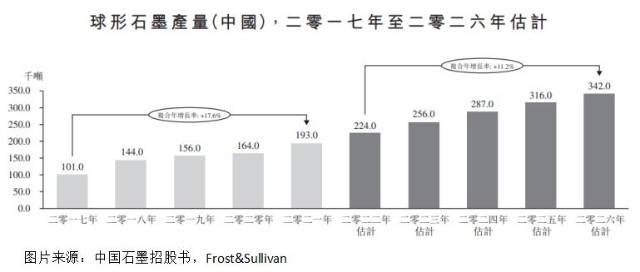

过去五年,中国球形石墨销量按复合年增长率约20.8%高速上升,由2017年的约61.0千吨大幅增至2021年的约130.0千吨。中国占据世界上绝大部分电池级球形石墨的加工和消耗。

国家发展和改革委员会等七个部门于二零二二年一月二十一日发布《促进绿色消费实施方案》,提出要大力发展绿色交通消费。未来中国的球形石墨销量估计将从二零二二年的约150.0千吨激增至二零二六年的约237.0千吨,复合年增长率约为12.1%。(以上数据来自Frost&Sullivan)

就市场份额来看,公司的鳞片石墨精矿业务营收占市场第五,市占率4.4%;球形石墨占市场第六,市占率4.1%。

综合以上分析,我们可以做出简单地判断,石墨作为矿产资源,虽然随着经济运行呈现出周期性波动,但是作为生产锂电池的必备原材料之一,石墨行业明确受益于新能源行业的高景气度,在未来一段时间内具有较高的增长性。

因此,对石墨行业的估值,应当在传统矿产资源的基础之上,叠加新能源因素的溢价。目前港股市场新能源板块标的比较稀缺,不似A股市场新能源概念股遍地。因此还有一个稀缺性溢价。

目前受制于美国加息收水,港股市场流动性紧缩效应明显。当下港股锂电板块的估值普遍弱于A股,天齐锂业静态PE为28倍,TTM为13倍;赣锋锂业静态PE为25倍,TTM为14倍。普遍低于股份在A股市场的对应估值。

截至今日收盘中国石墨静态与TTM的PE皆为20倍。就上市首日而言落于合理空间,继续大跌甚至破发的可能性已经不大。押注未来石墨行业受益于新能源高景气度的投资者目前已经可以考虑介入。