“施政报告中放宽外来人才在港置业的政策,短期能够真正激发出来的购房需求微乎其微,因其标准制定得过于严苛狭窄。今年以来楼价平均下跌了10%左右,港岛、九龙、新界普跌,反映移民潮的压力。港楼估值处于顶部再叠加Fed加息,令楼市的疲软状态短期可能不会逆转。但从长期视角看,我们仍然认为港楼是非常优良的金融资产之一。”

昨日(10月19日)备受关注的香港《施政报告》发布,其中关于放宽外来人才购房的措施早前就引起广泛讨论。公布出来的最新政策是:“合资格外来人才在成为香港永久性居民后可申请退还在港置业已缴付额外的印花税”。这条政策其实还是制定得非常的小心谨慎,是低于预期的。具体来看:

1. 必须是合资格外来人才,并非针对所有非永久性居民;

2. 必须获得香港永居身份才有退税资格(现时只有在港居住满7年);

3. 在退税之前房子不得出售;

4. 该政策只针对2022年10月19日及以后签订的买卖合约,在这期限以前的合资格外来人才的买卖合约并不享受退税,这似乎也有违税法的公平性原则。

总之,该政策真正能够吸引的、激发出来的购房需求可能微乎其微,无论是针对的人群、年限、以及政策的惠及面,标准都制定的过于严苛狭窄,对楼市难言什么提振。

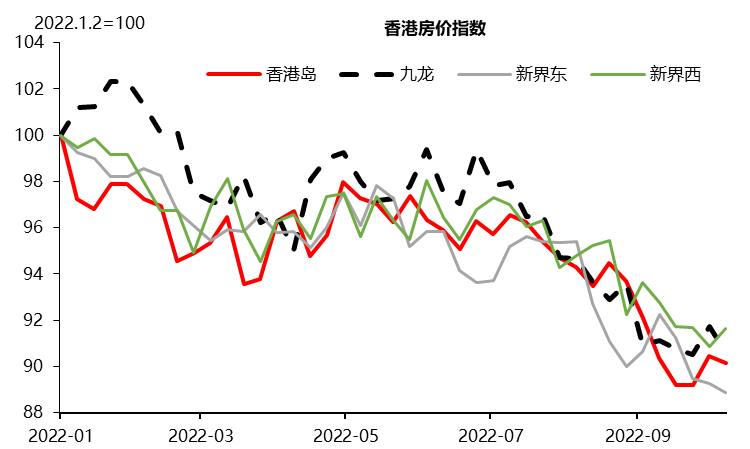

今年以来总体看香港楼价平均下跌了10%左右,港岛、九龙、新界是一种跌幅都差不多的状态,就是传统上的核心区港岛区也并不抗跌(图表1)。从分区域的居民收入看,住在港岛区的居民的平均收入水平更高,按道理对楼价承接力应更强,但图表1的数据显示,港岛区的跌速反而在今年的有些时间更快,这背后说明,一些中产阶级的移民潮带来的抛盘导致当前香港楼价的这种普跌。

图表1:今年以来香港楼价下跌10%左右

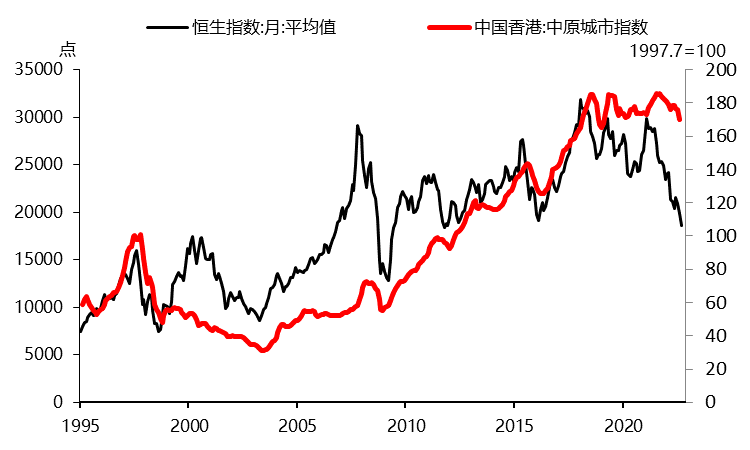

另外,楼价自身也在积聚向下调整的压力。香港房子已经是一种高度市场化、金融化的资产。楼价与香港恒生指数有着较好的正相关性。如今,港股自高点已经几近腰斩,但楼价还在顶部徘徊,显示楼市调整的滞后性(图表2)。

图表2:与港股相比,楼价仍在顶部

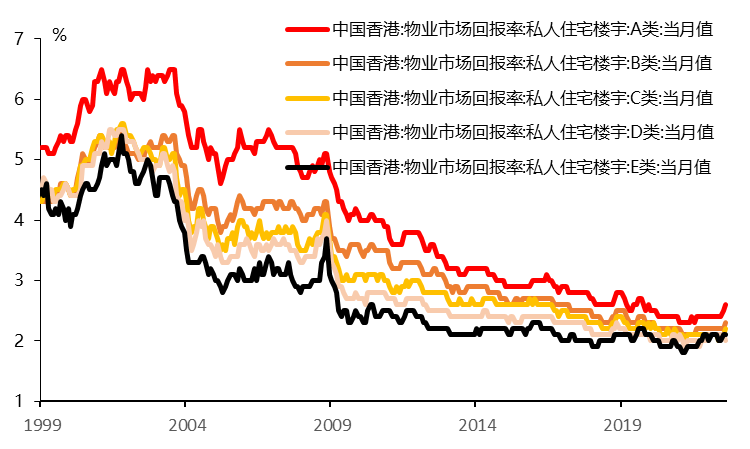

楼市的估值水平处于高位。如图表3所示,无论单位的面积大小(A类:40平米以下、 B类:40至69.9平米、 C类:70至99.9平方米、 D类:100至159.9平方米、 E类:160平方米),其租金回报率平均只有2.2%左右,处于历史低位。高估值叠加Fed激进加息,令香港楼市的疲软状态短期可能不会逆转。

图表3:租金回报率在历史低位

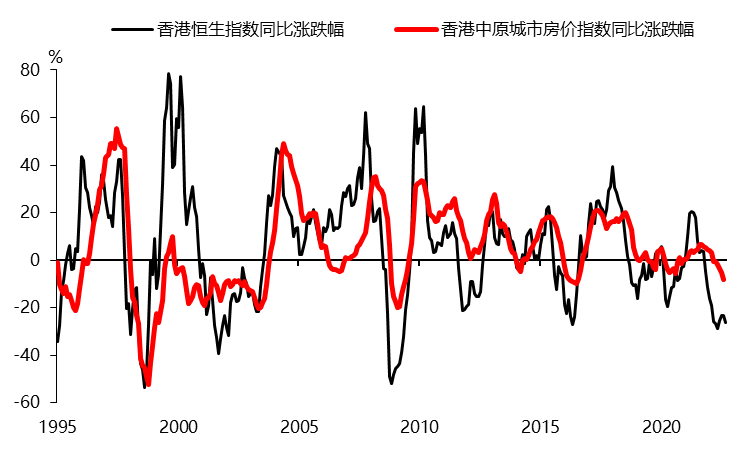

但是从一个长期视角看,我们仍然认为香港的楼市是非常优良的金融资产。图表4一方面显示港楼和港股的相关性强,另一方面也揭示港楼比港股更加抗跌(低贝塔);但是在上涨的动力方面,楼市上涨期间的涨幅与恒生指数上涨期间的涨幅相比也绝不会逊色太多。

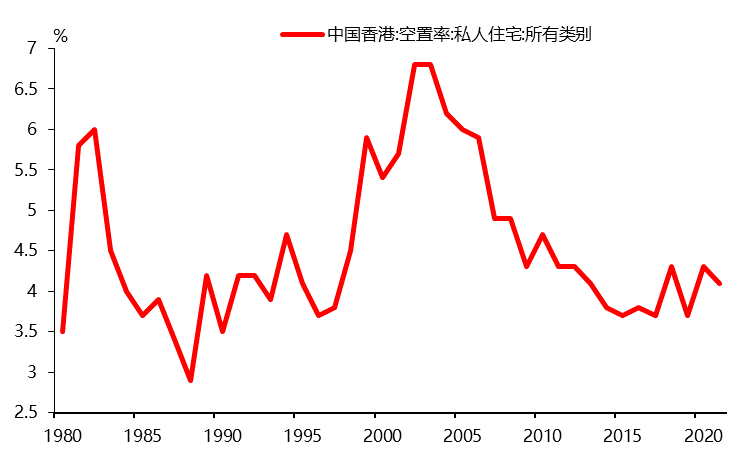

价格长期来看最终是要反映供求关系的。香港紧张的楼市供求,比如私楼的空置率当前还是处在低于历史长期均值的水平,这将为香港楼市提供一个长期的支撑(图表5)。

图表4:港楼相对港股的低贝塔

图表5:香港私楼空置率处在低位

文章来源:金马资本

数据来源:Wind

作者:Bob LIU