香港,2023 年6 月8日 - 凯基亚洲今天发布2023 下半年环球市场展望,内容涵盖中国内地、香港台湾、美国、新加坡及印尼等地区。

回顾今年上半年,环球股市呈现区间上落,第一季末受到欧美银行危机拖累,及后受惠于憧憬美国利率见顶及环球经济表现优于预期所支持而出现反弹。近期内地经济数据令市场失望,又再次为市场带来波动,市场走势更加欠缺方向。

展望后市,究竟美国能否「软着陆」?高利率会否引发其他危机?内地加推政策又将会为投资者带来什么机遇?

在此背景下,凯基证券对 2023 下半年布局提出以下「LIKE」建议:

L:环球大型增长股 (Large cap equities) 更具防乐力

I:把握投资级别债 (Investment grade bonds) 较高息率

KE:分散配置亚洲各国 (Key Eastern countries)

凯基亚洲国际财富管理主管戴耀权表示:「虽然美国加息周期或已接近完结,但市场焦点将转至经济表现。基于后市变量仍多,继续建议分散布局股票及债券。以股票计,大型股的值搏率相对吸引债券投资则以投资级别债可看高一线。凯基亚洲提出名为「LIKE」的策略供大家参考。」

环球宏观及美国

美国目前处于经济扩张的后期阶段,低失业率和高通胀率表明这一点。尽管货币政策紧缩但由于私营部门资产负债表强劲,该机构认为美国将能够在 2023 年下半年避免衰退。目前,美国经济对住宅投资的依赖非常低,家庭和企业的债务比率也处于数十年来的最低水平。同时,96%的抵押贷款为固定利率。所有这些都表明,相较于以往,消费和投资更能抵抗高利率。

由于今年来美国经济展现强于预期的韧性,加上生成式 AI 发展带来相关科技股的价值重估,美股上半年表现优于预期。短期仍有支撑股市的一些有利因素,包括银行业流动性危机暂解、生成式 AI 带动相关科技股的价值重估、企业获利好转等。但须留意整体经济发展的风险并未消失,衰退可能只是被推迟(可能到 2024 年上半年),而非完全避免。经济的韧性意味着美联储将不得不将利率维持较高水平。紧缩货币政策累积的后果最终会恶化劳动力市场,并对消费和投资产生影响。高估值、紧缩的货币环境和潜在的衰退仍对中长期的股票投资不利。根据历史经验,一个可引领大型科技股成长的新结构性趋势(如生成式 AI)可能推升股市短线录涨幅,但往往无法扭转经济的正常循环或抵抗经济的衰退周期,这是今年科技股大涨后须留意的短期风险。因此,投资者在股市上涨的过程中应逐渐转为防御型策略。

至于债券投资,由于通胀已过高峰且开始下滑,加上银行加速紧缩放贷,预计联储局升息至 5.25%之后停止升息,但年底前通胀仍远高于联储局目标而维持高利率。建议在停止升息至降息之前增加国债配置,并且随着联储局释放紧缩指引时增加配置中长端国债,以及信用等级较高的投资等级公司债,并且避开高收益债与新兴市场债。

凯基投顾董事长朱晏民表示:「对衰退的疑虑消退带动美国股市今年以来表现优于预期。短期仍有支撑股市的一些有利因素,包括银行业流动性危机暂解、生成式 AI带科技重业获利好转等。但须留意整体经济发展的风险并未消失,衰退可能只是被推迟(可能到4半年)而非完全避免,经济韧性意味着美联储将不得不将利率维持较高水平。紧缩货币政策累积的后果最终会恶化劳动力市场,并对消费和投资产生影响。今年稍后应逐渐转为防御型策略。」

中国内地及香港

市场预测或过于乐观

凯基证券认同中国经济已经摆脱了去年的增长困境,修复性复苏已经全面展开,首季经济增长率更为全年经济复常开了一个好头,今年经济表现可望优于两会订下的 5%目标。惟若与市场稍为乐观的全年经济增长展望比较,该机构预测暂略为保守,原因是近月多项经济数据出现矛盾,反映复苏势头不平均。凯基亚洲预期,最终今年经济增长或达 5.5%以上,当中的最大变量为消费支出的回升速度。

憧憬落实更多政策

仔细分析 4 月时所举行的政治局会议,会议指出三重压力(需求收缩、供给冲击及预期转弱)有所缓解,但内生性动能不足。未来积极的财政政策要加力提效,稳健的货币政策要精准有力,形成扩大需求的合力。预期人民银行或会于未来三个月内放宽货币政策,以刺激经济保持复苏力度。

中美关系续为波动因素

预期中美关系将于下半年继续成为市场焦点,凯基亚洲引述中国前驻美大使崔天凯的言论:美国如今把中国认定为最大的「战略竞争对手」,这样肯定会给中美关系带来很多不稳定因素。投资者需继续留意事态发展,以调整经济展望及投资部署。

恒指目标价为22,100点

在去年底发布的港股展望,凯基证券预测恒指今年目标价在基本情境下为 21,100 点。当时该机构预估今年恒指成份股的每股盈利为约 2,050 港元,即按年增长 10.6%。截止目前,今年已公布第一季业绩的公司,其盈利增长中位数约 11%,符合年初的预期。考虑到当时内地尚未公布全面复常,故预测数据并未完全考虑其正面作用,现时调升 2023 年每股盈利至 2,085 港元,按年增长约 12.5%。此外,该机构亦把恒指年末的预测市盈率调升至 10.6倍,故此上修恒指年末目标价至 22,100 点。

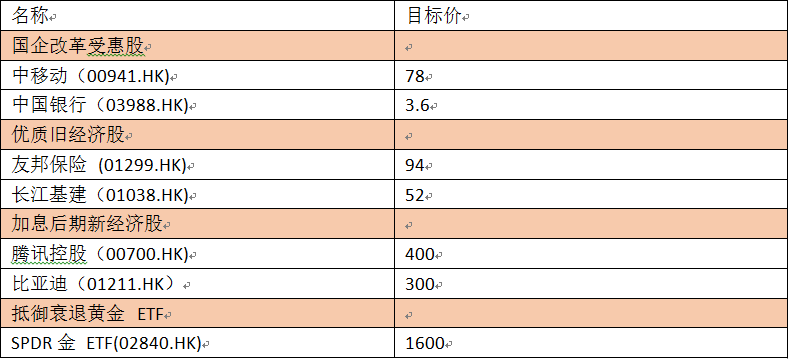

4 大投资主题

1. 央国企分红稳步上扬

2.旧经济股续发力

3.加息后期留意新经济股

4.抵御衰退黄金 ETF

焦点股

凯基亚洲投资策略部主管温杰表示:「由于市场已显著调升对内地经济的展望,投资者务必关注往后经济数据及企业盈利表现。预计中央将进一步加推政策以稳定复苏苗头,展望下半年港股有望在波动中向好。策略上,投资者应从基本因素人手,建立攻守兼备的港股投资组合。」

台湾

台湾市场方面,除因台湾身为半导体与服务器生产重镇而受益 AI 浪潮外,库存去化与新品备货将支撑制造业下半年迎来库存回补,加上基期效应将推升获利成长,届时可望带动季节性行情。其中新品备货效应可望带动苹概板块下半年获利迎来显著增长,而 AI趋势支撑半导体与服务器组装厂 2024年迎来光景。

虽 AI 受惠股目前的估值普遍已不便宜,因其长期结构性趋势相当明确,如股价若有适度修正仍是重点关注板块,台股的 AI 受惠族群包含 IC 设计服务、晶圆代工制造、云端/资料中心、ABF、先进封装等。

凯基投顾董事长朱晏民表示:「AI狂潮成功驱动台湾市场脱离过去3—4个月的整理区间,搭配去库存与新品备货将支撑制造业下半年迎来库存回补,加上基期效应将推升获利成长,届时可望带动季节性行情。因AI长期结构性趋势相当明确,带动相关类板块价值重估,在经济出现实质衰退或 AI指标板块明显转弱前,即使股价回调仍应持续留意 AI供应链板块发展。」

新加坡

美国和欧洲的银行危机、中西方国家之间持续的紧张关系以及全球经济衰退的担忧推动了对避险资产的需求,而新加坡则是特别适合避险资本的理想选择,尤其是来自亚洲的资本。

凯基亚洲新加坡研究部主管陈广治表示:「新加坡整体经济状况良好,增长主要得益于建筑和服务业的增长,弥补了制造业的下滑。通胀率保持较高水平,主要由持续的资本流入和富裕人群推动。当局已经收紧政策以控制对家族办公室和房地产的强劲需求。」

由于利率持续走高,财富管理需求不断增加,预计银行业今年将再次实现创纪录的利润。房地产市场的强劲需求导致房价上涨并涌现更多新项目。

印尼

印尼经济预计将在 2023年实现增长,政行的年路是目标为4152%0-5.326,高于3:30的320年平均水亚反映出经湾已从 2020 年疫情的收缩中复苏,预计尽管利率更高,货款增长于2023 年将达到9%,高于 8%的 15 年平均水平。回顾疫情期间,由于企业受到疫情的不利影响,2021 年的贷款增长为负。2023 年的大宗商品 前景维持正面,印尼作为大宗商品出口国,将受益于强劲的大宗商品价格该机构认为这种趋势将持续到 2024年。

凯基亚洲印尼资深分析师 Yuganur Wtanarko 表示:「我们对印尼下半年的经济持乐观态度,其中的催化剂包括:尽管利率上升,贷款增长仍将继续;大宗商品价格上涨,以及在 2024 年总统选举年之前市场情绪维持正面。」

-完-

以上资料由凯基证券亚洲有限公司提供

文章来源:凯基亚洲投资策略部