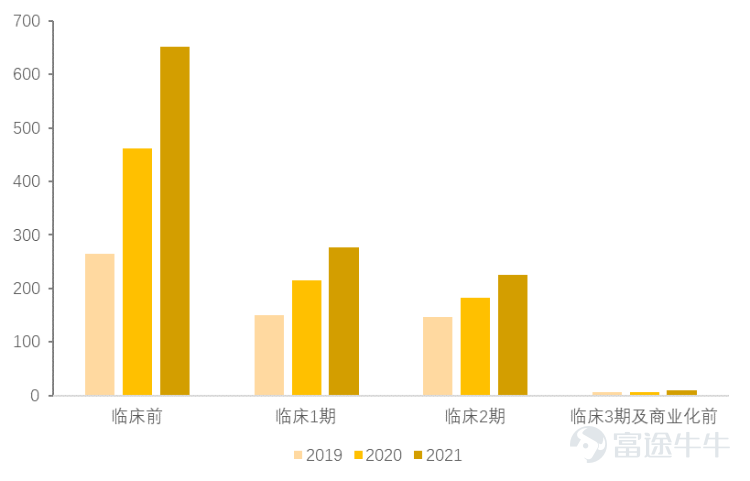

·生意是好生意:高赔率意味着弹性科济的CAR-T疗法主要产品CT011/041/053分别针对肝癌/胃癌or胰腺癌/骨髓瘤的靶向治疗,有效率高、ORR分别20%/61.1%/100%,且011/041目前无竞品管线,041/053均获得FDA孤儿药认定。市场调研预计2024-2030全球肝癌/胃癌/胰腺癌/骨髓瘤发病CAGR在2.6%~3.9%左右。结合不同药企CAR-T疗法的管线布局普遍处于早期但高速增加,我们预计CAR-T疗法的市场会是在各自适应症范畴内赢家通吃的市场,这意味着押注某一只个股胜出的赔率很高。图示:各药企CAR-T疗法布局均处于早期快速扩张阶段  数据来源:Nature Review Drug Discovery·业绩还要等一等:爆发增长在2024年参照目前官方的管线发展路径图,目前市场关注的CT041在中国和美国的上市申请都将发生在2024年,也就意味着真正能够交出数字的高速增长是从2024年开始,而2023年可能只是在今年低基数基础上的一次高增长;在CT041、CT053顺利获批的前提下,线性外推的年度扭亏至少要在2026年。表格:CT041疗法预计2024年先后在中美提交上市申请

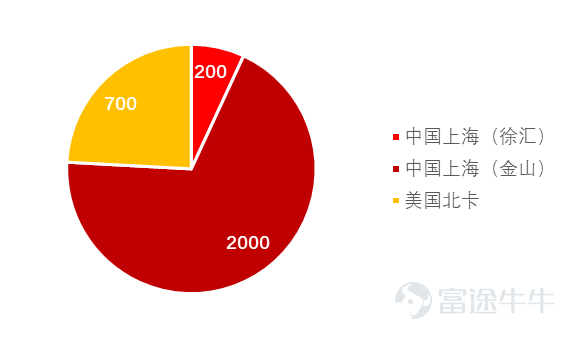

数据来源:Nature Review Drug Discovery·业绩还要等一等:爆发增长在2024年参照目前官方的管线发展路径图,目前市场关注的CT041在中国和美国的上市申请都将发生在2024年,也就意味着真正能够交出数字的高速增长是从2024年开始,而2023年可能只是在今年低基数基础上的一次高增长;在CT041、CT053顺利获批的前提下,线性外推的年度扭亏至少要在2026年。表格:CT041疗法预计2024年先后在中美提交上市申请 ·地缘政治风险会进一步压制股价关于科济药业在海外市场的政策风险,我们首先预计在美国重建完整的药物研发能力以前无法实现真脱钩,但可以经常采取黑名单后剔出名单的手段打压股价,类似药明系的情况。目前北美产能已经获得牌照但相对来说占比有限,上海金山工厂有FDA准许对美国供货但这个存在类似于药明生物过去两季落实的风险。图示:开始构建海外独立产能,但未来一段时间将仍然以国内为主

·地缘政治风险会进一步压制股价关于科济药业在海外市场的政策风险,我们首先预计在美国重建完整的药物研发能力以前无法实现真脱钩,但可以经常采取黑名单后剔出名单的手段打压股价,类似药明系的情况。目前北美产能已经获得牌照但相对来说占比有限,上海金山工厂有FDA准许对美国供货但这个存在类似于药明生物过去两季落实的风险。图示:开始构建海外独立产能,但未来一段时间将仍然以国内为主 数据来源:公司披露·中线配置角度:持有我们预计港股还会遭遇一定程度的虹吸,因此12个月的期望收益并不好。我们的持有观点建立在CT041/053虽然延后但中期顺利占领细分市场的前提之上。这也意味着未来12个月近似于垃圾时间,股价真正有意义的弹性至少要等到2024年前后。表格:例行的现金流线性外推

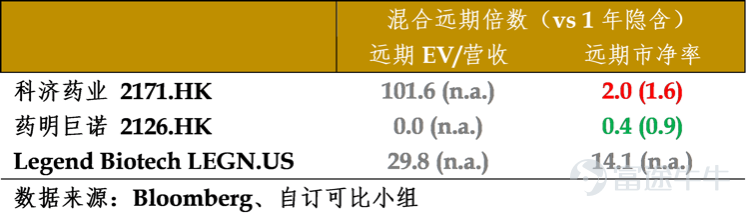

数据来源:公司披露·中线配置角度:持有我们预计港股还会遭遇一定程度的虹吸,因此12个月的期望收益并不好。我们的持有观点建立在CT041/053虽然延后但中期顺利占领细分市场的前提之上。这也意味着未来12个月近似于垃圾时间,股价真正有意义的弹性至少要等到2024年前后。表格:例行的现金流线性外推 可比估值方面,中资CAR-T靶点药企均于2020-2021期间上市,因此估值倍数所处位置主要与1年对比。最早上市且目前产品同样专注胃癌、胰腺癌的Legend Biotech估值倍数可参考性不大,因为①Legend Biotech产品首先获得了FDA批准,因此外资定价的是境外的成长机会;②现阶段欧美投资 人并没有兴趣增加对中资企业的投资,我们也不认为这种情况会在12个月内发生改变。药明系在美国监管解除黑名单后反弹非常有限即是证明。因此我们预计除非科济CAR-T疗法获得FDA上市许可,否则参照可比公司有明显高估。交易科济的主要思路应当与2020以前交易创新药的策略一致,即押注事件催化(疗法过批)的快进快出。参照目前的路线图,CT041上市至少要到2024年,CT053因为疫情拖累将更晚上市。因此现阶段持有意味着承担未来一段时间港股被美元流动性虹吸的压制。图示:三季度以来的买盘主要来自投顾,机构有所减仓

可比估值方面,中资CAR-T靶点药企均于2020-2021期间上市,因此估值倍数所处位置主要与1年对比。最早上市且目前产品同样专注胃癌、胰腺癌的Legend Biotech估值倍数可参考性不大,因为①Legend Biotech产品首先获得了FDA批准,因此外资定价的是境外的成长机会;②现阶段欧美投资 人并没有兴趣增加对中资企业的投资,我们也不认为这种情况会在12个月内发生改变。药明系在美国监管解除黑名单后反弹非常有限即是证明。因此我们预计除非科济CAR-T疗法获得FDA上市许可,否则参照可比公司有明显高估。交易科济的主要思路应当与2020以前交易创新药的策略一致,即押注事件催化(疗法过批)的快进快出。参照目前的路线图,CT041上市至少要到2024年,CT053因为疫情拖累将更晚上市。因此现阶段持有意味着承担未来一段时间港股被美元流动性虹吸的压制。图示:三季度以来的买盘主要来自投顾,机构有所减仓 数据来源:Bloomberg表格:估值的可比性取决于资金的偏好

数据来源:Bloomberg表格:估值的可比性取决于资金的偏好 作者:Terry Chow来源:金马资本 校对:Marco Xu

作者:Terry Chow来源:金马资本 校对:Marco Xu

金马要评:科济药业(2171.HK)(首覆)弹性至少要到2024年

来源:真灼传媒 时间:2022-10-11 00:03:08

字号

上一篇: 艾明资本庾婉华10月11日 市场简报

下一篇: 金马要评:美股调整何时结束?

微信扫码 > 右上角点击 > 分享