隔夜要点

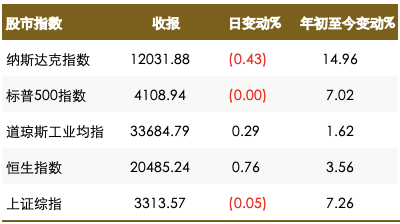

l 美联储官员对接下来是否进一步加息释放不同信号,美国周三将公布的CPI数据料提供更多线索。美股大盘窄幅震荡,科技股走低。美债收盘涨跌不一,2年期、10年期美债收益率上涨,30年期下跌。美元指数止步三连涨,美元兑大多数G-10货币走弱,金价再次攀升至2000美元心理水平之上。油价上涨。

上传中...

上传中...

上传中...

上传中...国际新闻

l 美联储官员对接下来是否进一步加息释放出不同信号,纽约联储行长表示,有关5月份再加息一次的预测是个“合理的起点”;芝加哥联储行长认为当下货币政策应保持谨慎;费城联储行长称准备在必要时采取更多措施遏制通胀。

l 根据纽约联邦储备银行的最新预测,较高的利率可能会导致美联储资产组合遭受更大的经营亏损,并在“一段时间内”暂停向美国财政部汇款,从而令政府收入受损。

l 因金融风险加剧压力,国际货币基金组织(IMF)下调今明两年全球经济增长率预期各0.1个百分点,料今年全球通胀率达7%,比1月份的预测高0.4个百分点,并表示现在断言金融业动荡全面消除为时尚早,银行业的崩盘可能会拖累全球经济增长。

l IMF还预计,2023年英国经济将下跌0.3%,该国的失业率和通胀率也将比其他主要经济体更糟,预计经济下滑将导致英国2024年失业率上升1个百分点至4.7%,而欧洲大部分地区的失业率将持平或下降。

l 美国财长耶伦坚称美国没有信贷紧缩迹象,全球经济形势好于半年前,称美国经济表现得异常出色,新增就业强劲,通胀逐步下降,消费支出稳健,认为经济不会下滑。

l 受银行业危机波及,全美独立企业联盟(NFIB)公布的一项调查显示,频繁借款的小企业主中有净9%表示融资比三个月前更困难,创下了2012年12月以来最高纪录;同样比例的受访者预计未来3个月信贷环境将更为严峻,追平10年来的最高水平。

l 纽约梅隆银行(BK.US):海外流入美债市场的资金量崩盘式下降,债券市场流动性更加恶化。

l 美银发布报告称,美银客户上周自美股市场撤出23亿美元,大中小盘股均在抛售之列,是连续第二周出现资金外流,机构和散户、对冲基金客户的卖盘明显。

l 欧元区2月零售销售月率-0.8%,预期-0.80%,前值0.30%。

l 美国3月NFIB小型企业信心指数90.1,预期89.3,前值90.9。

l 波音(BA.US)公司单季飞机交付量自2018年年中以来首次超过空中客车。

大中华新闻

l 中国3月CPI年率0.7%,预期1.1%,前值1.0%。中国3月信贷增速快于预期,企业贷款继续快速增长,当月金融机构新增人民币贷款3.89万亿元,新增中长期贷款较2月几乎翻番。

l 中国3月M2货币供应年率12.7%,预期12.7%,前值12.9%。

l 中国3月社会融资规模5.38万亿元,预期4.5万亿元,前值3.16万亿元。

l 中国商务部:中方愿与澳大利亚一道,本着对话协商合作精神,共同解决更多经贸争议。此前中澳两国就大麦双反措施争端达成共识。

l 央视:解放军三天演习后继续在台湾周边进行舰艇实战化训练。日经:约25家美国国防承包商计划5月初派代表前往台湾,讨论无人机和弹药合作生产问题。

l 彭博:中国工商银行据称考虑购买美国抵押贷款债券(CLO),主要关注AAA评级部分。

l 伯克希尔哈撒韦(BRK.US)对比亚迪(1211.HK)H股的持股比例从11.13%降至10.9%。

l 日经新闻报道,巴菲特称地缘政治紧张局势是伯克希尔哈撒韦在投资台积电(TSM.US)仅仅几个月后就决定出售其大部分持股的“考量”。

商品及外汇市场

l 美元指数结束连续三天的上涨,下跌0.2%。美元兑大多数G-10货币走弱,美元/瑞郎跌0.7%至0.9031;交易员称,银行间账户大都持有美元兑欧元和日元的空头仓位,但现在也开始在建立美元/瑞郎的空头头寸。多伦多道明银行策略师预计未来几个月美元将出现更大幅度的回调,很大程度上将取决于近期公布的数据,尤其是3月的CPI。

l 日本散户投资者降低日元空头押注,预测日本央行将会调整政策。Fujitomi Securities Co.首席技术分析师表示,由于猜测日本央行新任行长会令政策恢复正常,越来越多的人预计日元升值。

财报和经济数据焦点

l 美国3月未季调CPI年率(预期5.2%,前值6.00%)

l 美国3月季调后CPI月率(预期0.20%,前值0.40%)

l 加拿大至4月12日央行利率决定(预期4.50%,前值4.50%)

l 美国至4月7日当周EIA原油库存(万桶) (预期-130,前值-373.9)

上传中...

上传中...文章来源:Goldhorse Capital Extramile

作者:Bob Liu