隔夜要点

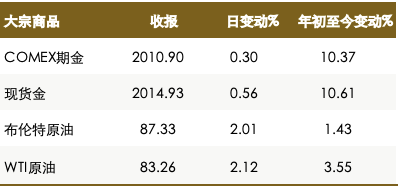

· 美国CPI有所放缓,但核心CPI仍强势,美联储会议纪要显示5月可能再次加息,美股收盘下跌,美元指数、美债收益率下跌,金价跳涨。油价升至今年最高,因俄罗斯产出放缓、OPEC+减产以及美国库存下降预示市场供应趋紧。

上传中...

上传中... 上传中...

上传中...国际新闻

· 美国3月未季调CPI同比+5%,预期+5.2%,前值+6.0%;剔除能源、食品的核心CPI同比+5.6%,较前月略有放缓,预期+5.6%,前值+5.5%。交易员在美国CPI数据发布后加大了对美联储年底前降息的押注。高盛预计美联储不会在6月加息,不过仍认为5月将加息25个基点。

· 贝莱德(BLK.US)首席执行官Larry Fink预测,美国通胀虽然已经显示出放缓迹象,但短期内不会跌破4%,认为将在更长时间内维持粘性通胀。

· 美联储发布3月FOMC会议纪要,几位委员对地区银行的流动性危机表示担忧,但仍倾向于5月再次加息,美联储工作人员在评估银行业压力的潜在后果时,预计今年晚些时候经济会出现“温和的衰退”,并在2024-2025年复苏。里士满联储行长表示,还需要采取更多行动来遏制通胀。

· 加拿大央行维持利率在4.5%不变,上调经济预估,行长反驳了市场对今年晚些时候降息的预期。

· 欧洲央行副行长Guindos表示,核心通胀压力比预期更持久。欧洲央行管委Holzman认为,央行应当在5月加息50个基点。欧洲央行官员Villeroy称,下次会议央行可能仍有加息空间,但加息周期已经走完大部分。

· 英国央行行长贝利表示,加息导致的金融稳定风险不会干扰该行遏制通胀的努力。

· 日本央行行长植田和男:已向G7其他官员表示将继续实施宽松政策。

· 美国白宫首席经济顾问布雷纳德表示,银行业危机正在消退,局势已经稳定。

· 美国大型银行即将披露第一季度存款变化情况,分析师预计摩根大通(JPM.US)、富国银行(WFC.US)和美国银行(BAC.US)的存款额预计创十年来最大降幅。

· 受助于美国政府紧急释储以及出口下降,美国上周EIA原油库存+59.7万桶 ,预期-130万桶,前值-373.9万桶。

大中华新闻

· 彭博:中国今日将公布3月贸易数据,市场预计显示外部需求疲软,出口受到更大冲击。

· 中国驻新加坡大使表示,中国已提议与新加坡就放宽签证等便利人员往来措施进行商谈。

· 深圳联合利微科技等12家中国实体遭美国加入出口黑名单,全部被指支持俄罗斯军方。

· 国家副主席韩正在北京会见英特尔公司(INTC.US)首席执行官基辛格,称中国对外开放的大门只会越开越大,中国将不断优化对外资企业服务。

· 中国国家能源局综合司司长梁昌新在发布会上表示,今年全国电力供应总体有保障,部分省份在高峰时段可能会出现用电紧张。

· 融创中国(1918.HK)称已满足复牌指引,申请周四起在香港恢复股份交易。

· 香港经济日报:特斯拉(TSLA.US)据称计划将在香港销售的Model 3和Model Y大多数车型的售价下调至高达14.7%。

· 英国《金融时报》:软银(SFTBY.US)已经采取行动出售剩余的阿里巴巴(BABA.US/9988.HK)大部分股份。

· 阿里巴巴本月将开放类似于Dall-E的AI工具“通义万相”进行测试。

商品及外汇市场

· 美元指数下跌0.4%,此前发布的美国CPI数据显示通胀加速幅度略低于预期。美元兑其他G-10货币全线下跌,美元/瑞郎一度下跌1%至0.8944,连续第二日下跌,欧元/美元上涨0.7%。

· 野村外汇策略师认为,如果美国的CPI数据开始持续低于预期,那么美元的疲软态势不会消退,未来几周欧元/美元应达1.11,该货币对今年触及1.14似乎是保守估计,现在还没到认为通胀已结束的时候。

财报和经济数据焦点

· 美国至4月8日当周初请失业金人数(万人) (预期23.2,前值22.8)

· 美国3月PPI年率(预期3%,前值4.60%)

· 英国2月制造业产出月率(预期0.2%,前值-0.40%)

· 美国7月NAHB房产市场指数(预期66,前值67)

· 美国银行(BAC.US):美东时间 7月18日

· 高盛(GS.US):美东时间 7月18日

上传中...

上传中...文章来源:Goldhorse Capital Extramile

作者:Bob Liu