隔夜要点

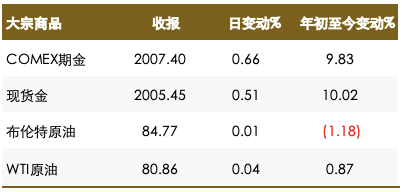

l 美联储官员鹰派讲话和美国薪资数据暗示5月料再次加息,投资者权衡银行财报和美联储官员表态,美股涨跌不一,标普500指数微涨。中长期美债收益率下跌,收益率曲线倒挂程度加深,金价重新回到2000美元水平之上。需求前景疲软削弱了OPEC+意外减产的影响,油价小幅上涨。

上传中...

上传中... 上传中...

上传中...

国际新闻

l 美国亚特兰大联储行长Bostic倾向于5月再加息一次,然后维持利率在5%以上一段时间,以遏制仍然过高的通胀。美国圣路易斯联储行长Bullard也赞成继续加息抗通胀,并称对经济衰退的担忧被夸大了。

l 美国第一季度薪资涨幅开始超过通胀率,全职员工的周薪中位数比去年同期增长6.1%,同期通胀率为5.8%,或支持美联储在5月再次加息。

l 欧洲央行首席经济学家Lane表示5月很可能加息,未来几周的数据将决定加息幅度。高盛上调欧洲央行加息预期,反映出金融市场的紧张情绪消退,基础通胀持续强劲,目前预计利率峰值将在3.75%。

l 美银全球调查显示,衰退担忧之下投资者的股债配置比跌至全球金融危机以来最低,对信贷荒的担忧推动债券配置升至10%的净超配;做多中国股票跻身热门交易,防御类股票相对于周期股的超配程度创下了美股去年10月触底以来最高。

l 美银客户连续三周从美股撤资,金融板块出现2月以来最大资金外流。

l 美国四大银行第一季度总计核销34亿美元不良消费贷款,同比增长73%。再加上额外的准备金,这四大机构的拨备达到了疫情之初以来的最高水平,但高管们认为消费者状况仍良好。

l 高盛(GS.US)一季度固定收益交易营收下滑17%,整体营收不及分析师预期。而强劲的固收交易表现推动美国银行(BAC.US)一季度利润超预期。

l 彭博:苹果公司(AAPL.US)据称正在为即将推出的混合现实头戴式设备打造应用库。

l 美国3月新屋开工总数年化142.0万户,预期140.0万户,前值143.2万户。

l 美国3月营建许可总数141.3万户,预期145.5万户,前值155万户。

大中华新闻

l 美国国防部高官强调中国军力威胁,并称中国继续拒绝军方高层通话,市场关注美国财长耶伦当地时间周四上午将就美中经济关系发表的重要讲话。

l 欧盟委员会主席冯德莱恩呼吁欧盟在对华问题上保持共同立场,此前马克龙表示欧洲不要成为“附庸”。

l 中俄国防部长举行会谈,同意两军持续密切高层沟通,坚决反对外部势力干涉内政。

l 中国第一季度GDP年率4.5%,预期4%,前值2.9%;中国3月社会消费品零售总额年率10.6%,预期7.4%;中国3月规模以上工业增加值年率3.9%,预期4.0%。

l 中国今年一季度的全国一般公共预算收入同比小幅增长至62341亿元人民币,不过地方政府财政的国有土地使用权出让收入仍大幅下降27%,官员称房地产市场逐步恢复。

l 路透:据悉,中国有关部门未来几个月将宣布对蚂蚁集团处以罚款,现在考虑的金额是约50亿元人民币(7.28亿美元),而不是最初计划的10亿美元。

l 法兰克福汇报:荷兰政府称ASML对华出口问题将于7月明朗。

商品及外汇市场

l 美联储官员发表讲话之后投资者对前景转谨慎,美元兑其他所有G-10货币均走低,美元指数两连涨后下跌0.2%。交易员表示,外汇成交有限,波动率普遍走低,不过由于围绕即将举行的央行会议进行对冲,日元隐含波动率持稳。

l 欧元涨幅收窄,此前盘中一度涨0.5%,对美国降息预期的重估为美元在过去一个月大跌之后提供了一些支撑。ING策略师预计,1.10水平可能成为短期阻力。

财报和经济数据焦点

l 欧元区3月CPI年率终值(预期6.9%,前值6.9%)

l 欧元区3月CPI月率(预期0.9%,前值0.9%)

l 美国至4月14日当周EIA原油库存(万桶) (前值59.7)

上传中...

上传中...

文章来源:Goldhorse Capital Extramile

作者:Bob Liu