上传中...

上传中...港股说难也难,说简单也简单。

线条越粗往往越能得到靠谱的结论。

当下港股最大的问题就是流动性偏弱,投资者吝惜资金,整个市场水少。导致的现象就是:弱势股天天阴跌(例如腾讯),强势股爆涨一天回调三天,仿佛洗衣机一样(例如中国平安)。

你如果拿着腾讯,基本上就是生无可恋;你如果拿着平安,心情仿佛就是过山车,随时被甩出去好不夸张。

反观A股这边,走势就很稳妥了。举中国平安A股和H股的例子,大家体会下:

这是平安A的走势,跳空高开,三条大阳线,妥妥的牛股。

上传中...

上传中...下面这个图是平安H的走势。让人五味杂陈,很难说是牛还是牛皮。特别是如果你通过窝轮、牛熊或者期权去拿,拿不拿得住都成问题。。。

上传中...

上传中...港股这幅拉胯的尿性,何时了结?

这几乎成了过去5年每个港股投资者的大哉问。

然而,站在今天的角度,展望未来,我的看法是,港股市场水少的问题会在不久的将来得到扭转。或者说一定会扭转,问题只在于时间。

周三(5.3)香港金管局总裁余伟文在《汇思》发表的专栏文章中提到三个问题:(全文网上很容易搜到,大家可以自己脑补)

1 香港市场上的港美套息交易问题。也就是说,由于港币利率偏低,而美金利率比较高,而两者之间的汇率又几乎是固定的。所以投机者会以较低的利率借入港币,然后兑换成美元,享受美元的高息。

这样的交易客观上导致市场上港币变少,港币流动性收缩。余伟文文章中提到,目前香港金融市场的银行总结余已经跌至490亿港元,为2008年11月以来的新低。

2 港币汇率持续触碰7.85(弱方兑换保证)。“抛售港币、买入美金”的操作会使得港币汇率走低,逼近7.85的极限,而为了维护汇率,金管局需要在市场上进行反操作,即“抛售美金,买入港币”——这会消耗香港金管局的外汇储备。

根据余伟文的介绍,自2022年5月以来,港币汇率总共48次触碰7.85“红线”,而为了维护汇率,金管局出手干预涉及资金总共2888亿港元。

上传中...

上传中...3 目前港息仍然明显低于美息,且无法加息。套息交易仍然广泛存在,且经历了3年疫情,香港本地经济偏弱,加息的可能性几乎不存在。因此,港币市场流动性偏弱、汇率维持7.85、甚至金管局出手干预汇市的情况,可能仍然维持一段时间。

金管局是香港市场最大的庄家,而余伟文就是这个庄家的顶级操盘手,可以说他的一言一行都引发很大的关注。而余sir在当下这个时间节点表发上述这些言论,似乎预示着一些变化。

的确,好的变化正在发生。

标志就是刚刚结束的新鲜热辣的这个美联储议息会议。

5月3日(美国,对应中国5月4日凌晨),美联储5月议息会议表决继续加息25个bp,符合市场预期。但对于未来是否继续加息,市场几乎一致认为此次5月就会是这一轮加息周期的最后一次加息了。

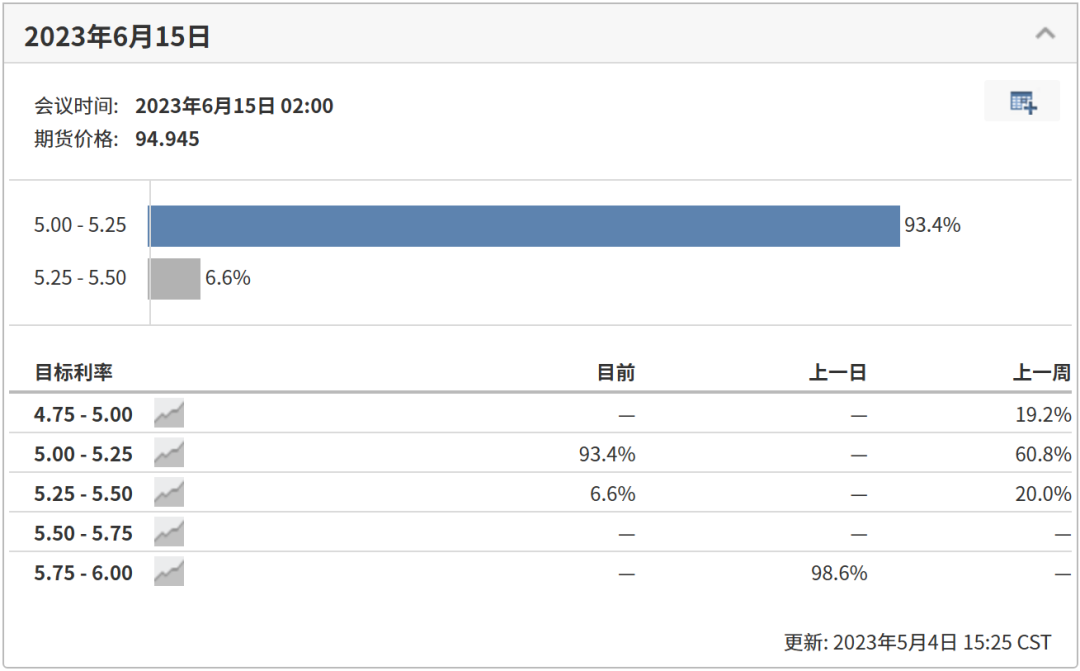

对于6月15日议息会议的预测,不加息的概率已经高达93.4%

上传中...

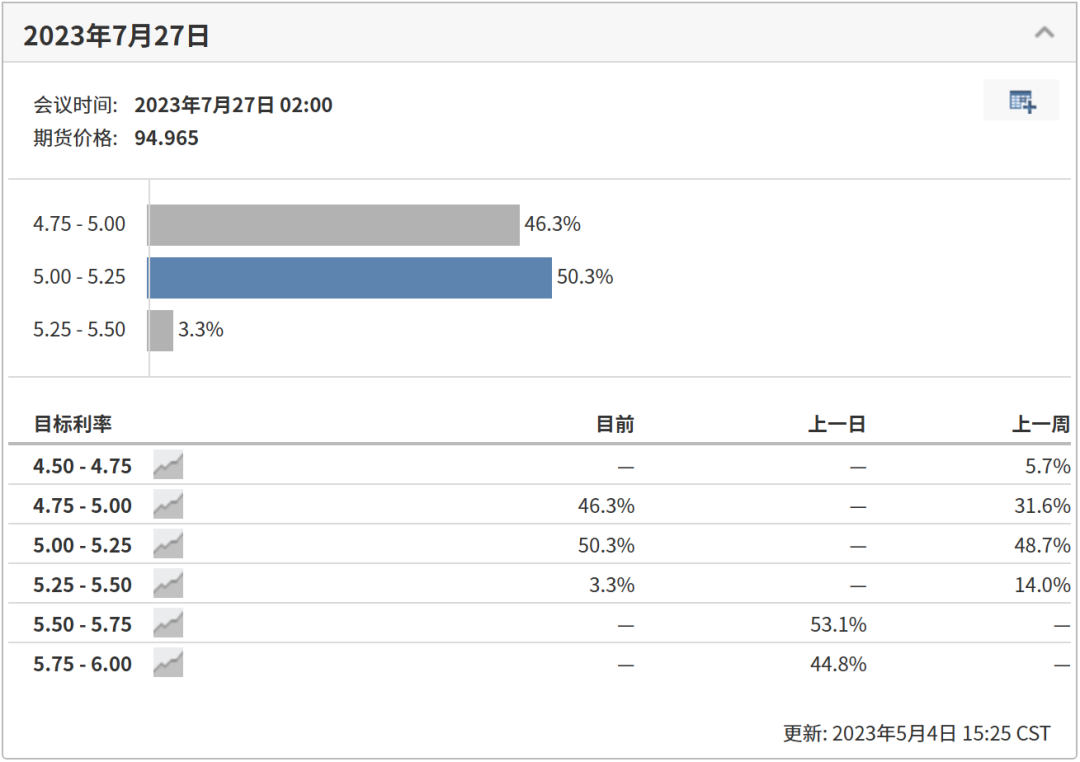

上传中...而7月,不加的概率为50%,而降息25个bp的概率也高达46%。

上传中...

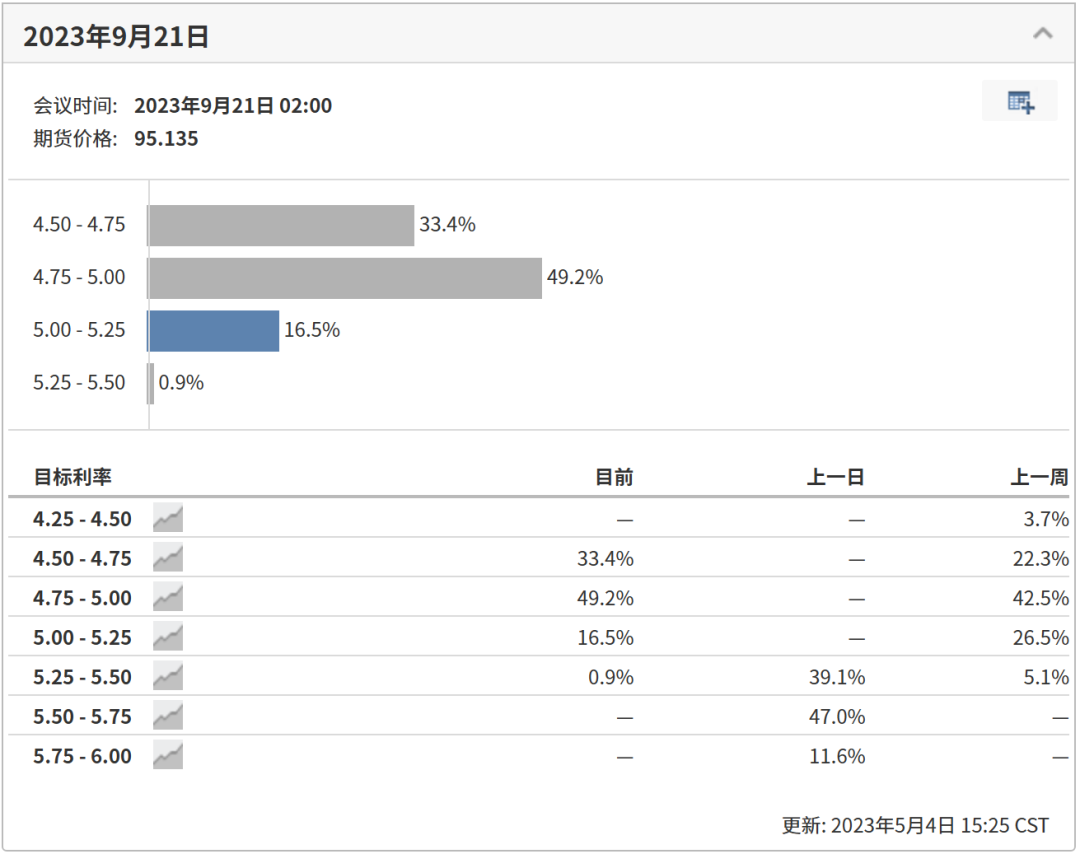

上传中...而展望9月,目前市场给出的预期是,继续维持当前5-5.25%(也就是经过5月这次加息之后目前的利率)的概率仅剩16.5%,而降息1次(25bp)和降息2次(共50bp)的概率之和已经高达82.6%!!!

上传中...

上传中...再往后就不看了……

总之,5月的利率(5~5.25%)大概率就会是此次加息周期的山顶,而未来降息的路线图有赖于美国经济衰退的走势。

讲了这么多,结论是简单的:美国的利率对港币、港汇、以及港股市场的影响,就像西南暖湿气流一样。

美国利率只要一见顶,香港市场就会上云,美国利率只要一降,香港市场立刻大雨滂沱(流动性充盈)。

甚至不需要看到美元的利率发生实际下降,只要利率见顶以及下降的预期出来了,香港市场就可以欢腾一段时间了。

举个例子,新鲜热辣,去年11月份。

去年11月,中国疫情管控措施放开,市场对全球经济复苏的预期打满,同时美联储议息会议给出了通胀似乎见顶的表述,于是港币汇率立刻反应,不到1个月的时间,从7.85(弱方兑换保证)干到7.75(强方兑换保证),港美套息交易彻底反转,资金大举流入香港市场。

上传中...

上传中...那一波港股市场的底部暴力反弹,腾讯从200楼下一口气跑到416,翻倍有多。恒指从14597升到22700(接近8000点)。

接下来,港汇从12月中触碰7.75之后,开始一点点走弱,直到2月初回到7.85的弱方保证极限。而港股则几乎是立竿见影,从2月初开始扑街,恒指跌破20000点,天天阴跌,暗无天日,腾讯从410跌到330附近,而那些业绩拉胯的股票直接打回原形。

所以,你如果问我港股市场有什么指标屡试不爽,那我会告诉你,80%的奥秘就集中在港币汇率上。(完)

原创:沽民