隔夜要点

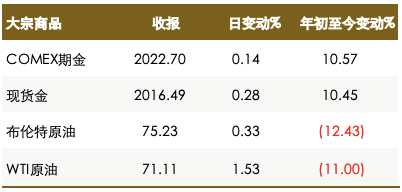

l 美股主要股指小幅收高,投资者在观望美国是否能够达成避免债务违约的协议。此外,欧盟批准微软以690亿美元收购动视暴雪的交易也提振市场情绪。多笔交易的大量公司债发行以及美联储官员的鹰派言论都给债市造成压力,推动美债收益率上涨,美元指数下跌。油价小涨,而金价小幅上涨。

上传中...

上传中... 上传中...

上传中...国际新闻

l 美国总统拜登将于周二同国会领袖再次就债务上限举行会谈,众议院议长麦卡锡表示现在距离达成协议还早得很,迄今为止的磋商并无成效。美国财长耶伦再发警告,重申政府最早6月1日将现金告罄。摩根大通策略师预测, 若债务上限僵局持续,风险资产可能遭到轻度的抛售。

l 美国明尼阿波利斯联储行长Kashkari表示,劳动力市场仍然很热,在降通胀问题上可能还有更多工作要做。芝加哥联储行长Goolsbee称,去年加息500个基点的影响仍然很大,而且信贷条件收紧,认为美联储应该格外小心。

l 美国纽约州制造业活动指数本月创2020年4月以来最大降幅,录得-31.8,预期-4.0,前值10.8,订单和出货量急剧萎缩。

l 美国能源部计划购买至多300万桶原油,以补充战略石油储备。

l 欧盟委员会大幅上调欧元区通胀预期并警告称存在“持续挑战”。欧洲央行最新研究显示,货币紧缩政策要到明年才会给通胀带来最大下行压力。欧元区3月工业产出月率-4.1%,预期-2.5%,前值1.50%。

l 华尔街知名空头Michael Burry一季度买入多只美国地区银行股,包括被摩根大通(JPM.US)收购的第一信托银行(FRC.US)。

l 微软(MSFT.US)对动视暴雪(ATVI.US)690亿美元的收购交易获得欧盟批准。

大中华新闻

l 中国周二将公布重磅经济数据,由于上年同期比较基数低,预计4月工业增加值和消费品零售总额同比增幅将显著扩大,但环比数据表现可能疲软。

l 中国央行在第一季度货币政策执行报告中表示,将保持利率水平合理适度,经济没有出现通缩,今年下半年通胀可能逐步回升。

l 中国3月增持美国国债,为去年7月以来首次。

l 境外机构4月减持中国银行间市场债券,中美利差倒挂未见缓解,加之一季度经济数据反弹,都不利于外资终止减持趋势。中国央行称,3月末外方动用双边本币互换余额约1091亿元,再创历史新高。

l 陆港利率互换北向通周一正式启动,港交所称互换通业务受到境外投资者热烈欢迎,开通首日共有27家境外机构通过互换通达成在岸人民币利率互换合约的交易。

l 中国发改委表示,将适时出台促进民间投资健康发展的政策。

l 彭博:俄罗斯总理米舒斯京与俄罗斯负责能源事务的副总理据悉将出席5月23日在上海举行的中俄商业论坛,这将是米舒斯京自2020年就任俄总理以来首次访华,也是2019年以来首个主要俄罗斯商业领袖代表团访华。

l 阿里巴巴(BABA.US)将对淘宝进行历史性巨大投入,实现商家运营工具全面智能化。此外,该公司宣布2022年财报获美国SEC评估通过。阿里巴巴将达摩院的自动驾驶团队并入菜鸟集团。

l 柏克夏第一季度出清所持台积电(TSM.US)持股,巴菲特本月早些时候称此举是因为担心台海紧张局势加剧。

l 德勤辞任旭辉控股(01995.HK)核数师并建议该公司董事会的审核委员会进行一项独立调查。

商品及外汇市场

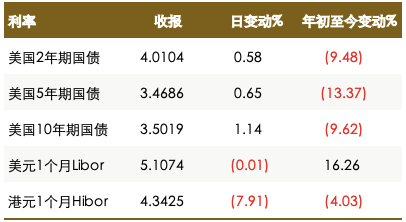

l 美元指数止步两连涨,纽约州制造业活动指数创2020年4月以来最大跌幅,澳元领涨G-10货币。法国巴黎银行继续预计,随着全球投资者越来越多地撤出美元资产或降低美元风险,美元将从当前水平进一步走软,尤其是在美联储已经发出将暂停加息周期的信号之际。然而,美国债务上限风险给美元带来了一些短期上行风险,尤其是对高Beta货币。

财报和经济数据焦点

l 中国4月社会消费品零售总额年率(预期21%,前值10.60%)

l 中国4月规模以上工业增加值年率(预期10.90%,前值3.90%)

l 欧元区第一季度GDP年率修正值(预期1.30%,前值1.30%)

l 美国4月零售销售月率(预期0.7%,前值-0.60%)

l 美国4月工业产出月率(预期0.00%,前值0.40%)

l 美国5月NAHB房产市场指数(预期45,前值45)

上传中...

上传中...文章来源:Goldhorse Capital Extramile

作者:Bob Liu