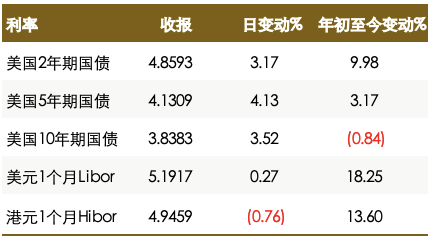

「美联储主席鲍威尔暗示,联储决策者很可能在本月稍早暂停行动后恢复加息,而最新公布的一系列强于预期的美国经济数据,强调了可能需要进一步收紧货币政策的理由。利率互换合约显示美联储今年再加息两次的概率超过50%,交易员们不再认为年内有较大可能性会降息。」

隔夜要点

l 美GDP和失业救济申领数据显示经济强韧,利率市场提高对美联储年内加息的押注。标普500指数小幅走高,在主要银行通过美联储年度压力测试后,银行股反弹,苹果股价再创历史新高。美国公债收益率急升,美元指数盘中一度触及6月8日以来最高水平,油价在震荡中小幅走高。投资者逢低买入,金价收复盘中失地。

国际新闻

l 受出口和消费推动,美国一季度GDP增长2%,预期1.4%,前值1.3%。美国劳工部周四的报告显示,在包含六月节的截至6月24日当周,首次申领失业救济人数减少2.6万至23.9万,减少规模创2021年10月以来最大。

l 美联储主席鲍威尔暗示,联储决策者很可能在本月稍早暂停行动后恢复加息,而最新公布的一系列强于预期的美国经济数据,强调了可能需要进一步收紧货币政策的理由。

l 利率互换合约显示美联储今年再加息两次的概率超过50%,交易员们不再认为年内有较大可能性会降息。

l Biden首席经济顾问布雷纳德预计,到明年11月美国通胀率有望降至2%附近。

l 受库存和高利率拖累,美国5月二手房签约量降至今年以来最低,二手房签约量指数环比下降2.7%至76.5。

l 欧元区6月工业景气指数-7.2,预期-5.5,前值-5.2;经济景气指数95.3,预期96.0,前值96.5。

l 欧元区6月通胀预期指标降至6.1,为7年低点,低于前一个月的12.1。当月德国通胀抬头但西班牙通胀下降,凸显该地区内部抗通胀进展不均衡。欧洲央行首席经济学家Lane警告,实现2%通胀目标的“最后一公里”可能比预期更为困难。

l 英国央行官员Tenreyro表示,利率已经高到足以抑制通胀。

l 日本财务大臣表示,如果汇率过度波动,必要时不排除任何选项。

l 高盛(GS.US)五年来首次错失全球头号并购顾问的桂冠,摩根大通(JPM.US)以22.5%的占有率位列第一。

大中华新闻

l 周五将公布6月份官方PMI数据,市场预计服务业PMI连续第三个月下滑,制造业PMI料微升但仍低于荣枯线。

l 国务院常务会议称将采取针对性措施提振家居消费,鼓励企业提供更多个性化定制化家居商品。IMF前副总裁朱民预计中国不会出台大规模刺激措施,政策可能会是针对结构性问题。

l 中国在部分自贸试验区试点制度型开放措施,涉及便利人员入境,开展重点行业再制造产品进口试点等。

l 中国央行对储户调查发现,受访者对收入和房价变得更加悲观,近17%的人预计下季度房价将下跌,比例高于前季度调查。《中国证券报》援引专家文章称,中国稳楼市增量政策出台预期升温。

l 彭博:据悉中国央行和外汇局近期加大对银行和进出口企业调研力度,了解银企汇率风控现状和市场情绪,还询问了稳定汇市的建议。

l 因经济增长放缓,瑞银将MSCI中国指数目标位下调13%。

l 路透:美国计划阻止向约六家中国工厂销售芯片制造设备,其中包括一家由中芯国际(00981.HK)运营的工厂。长江存储董事长称,芯片设备制造商应当买回该公司被禁止使用的设备。

l 美团(03690.HK)将以近2.34亿美元收购联合创始人王慧文所创立的生成式AI公司光年之外。

商品及外汇市场

l 美元指数盘中一度触及6月8日以来最高水平,之前公布的美国经济数据凸显经济增长韧性,促使利率互换交易员押注美联储今年还会加息两次。

l 油价在震荡中小幅走高,交易员权衡各国央行的鹰派利率前景和美国积极的经济信号。

财报和经济数据焦点

l 中国6月官方制造业PMI(预期49,前值48.8)

l 中国6月非制造业PMI(预期53.3,前值54.5)

l 美国6月密歇根大学消费者信心指数终值(预期63.9,前值63.9)

l 美国6月芝加哥PMI(预期44.0,前值40.4)

l 美国5月核心PCE物价指数年率(预期4.70%,前值4.70%)

l 欧元区6月CPI月率(预期0.30%,前值0.00%)

文章来源:Goldhorse Capital Extramile

作者:Bob Liu