隔夜要点

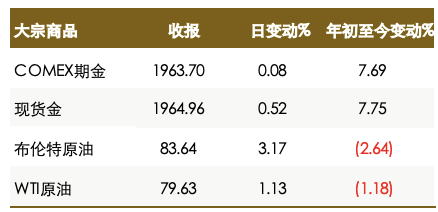

l 美股收涨,受益于人工智能热潮,纳指领涨。美元指数持平,美国公债收益率上扬,稳定的经济和总体积极的数据降低了经济衰退的可能性。金价上涨,市场预期美联储可能在本周升息后结束货币紧缩周期。油价升至3个月高点,因有迹象表明供应趋紧,且世界第二大经济体中国当局承诺支撑经济,提振了市场情绪。

国际新闻

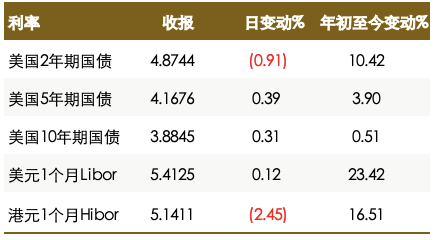

l 美联储将在美东时间周三下午公布利率决策,交易员和经济学家一致预测加息25个基点;利率互换合约显示美联储7月之后再次加息的可能性为50%。

l 美国前财长萨默斯表示,对拜登政府聚焦于产业政策和对外投资限制感到担忧,称这种经济民族主义会变得“越来越危险”。

l 世界大型企业联合会的数据显示,美国7月消费者信心指数在强劲的就业市场提振下升至两年高点。

l DoubleLine副首席投资官表示,许多经济指标正在发出警告或者衰退的信号,预计美国有可能陷入深度衰退,程度将迫使美联储明年单次降息1个百分点。

l IMF将今年全球经济增长预测从2.8%上调至3%,认为在美国避免了政府债务违约,以及大西洋两岸避免爆发银行业危机的近几个月来,风险有所缓解;对中国的展望则维持在5.2%不变。

l 欧洲央行发布的银行贷款调查显示,长达一年的加息行动推动企业贷款需求创下纪录最大降幅。

l 日本政府发布中长期展望称,2027-2032财年整体消费者价格料上涨0.7%左右,本财年通胀率预计在2.6%左右。

l 美国银行客户上周从美国股市撤资的规模达到2020年11月以来最大,资金外流以机构和对冲基金为首,散户投资者是净买家。

l 花旗:美股持仓仍向多头一边倒,任何经济或业绩的负面消息都可能危及涨势。

l 谷歌母公司Alphabet(GOOGL.US)报告季度营收超过分析师预期,受搜索广告提振,盘后股价大涨逾6%;微软(MSFT.US)报告季度销售增长乏力,云计算服务需求放缓,盘后股价下跌逾3%。

大中华新闻

l 中人大常会议决定,任命王毅为外交部部长,免去秦刚“兼任的外交部部长”职务;同时免去易纲的中国央行行长职务,任命潘功胜为中国央行行长。

l 国际文传电讯社:普京计划10月访问中国,出席“一带一路”高峰论坛。

l 中国证监会表示,要坚持股债联动,继续保持房企资本市场融资渠道稳定。

l 乘联会:中国7月狭义乘用车零售销量预计同比下降4.8%,新能源汽车零售销量料同比增长27.5%。

l 摩根士丹利:若中央政治局发出的积极信号没有可行宽松政策的迅速跟进,中国股票的涨势就可能消退。

l 小米(01810.HK)计划在印度市场重点关注5G智能手机和更为精简的产品组合,以重新夺回市场份额。

l 台积电(TSM.US)计划在中国台湾苗栗县斥资近900亿台币,设立生产先进封装的晶圆厂。

商品及外汇市场

l 在中国决策者表态将支持经济、从而提振了风险资产需求之后,美元指数下跌,澳元领涨G-10货币。

l 欧元小幅走低,落后于其他G-10货币;欧洲央行的银行贷款调查显示企业贷款需求大幅下降,德国IFO数据表现弱于预期。Monex Europe外汇策略师认为,对欧洲央行政策路径的鸽派重新定价将是本周的主题之一,预计欧元/美元周末前将回落至1.10以下。

财报和经济数据焦点

l 美国6月新屋销售总数年化(万户)(预期72.5,前值76.3)

l 美国至7月21日当周EIA原油库存(万桶) (预期-196.9,前值-70.8)

l 万事达(MA.US):美东时间 7月27日 盘前

l 英特尔(INTC.US):美东时间 7月27日 盘后

文章来源:Goldhorse Capital Extramile

作者:Terry Chow