隔夜要点

l 美国股市三大股指周四大涨近2%,因市场预期美联储的加息行动已结束,而一系列乐观的季度财报也增添了看涨情绪,市场关注周五将发布的非农就业报告,苹果盘后因业绩不佳而下挫。美元指数下跌,盘中一度创逾三个月最大跌幅,投资者对风险较高货币的偏好增强,英镑走高,离岸人民币两连涨,指标10年期美国公债收益率跌至三周最低。油价上涨超过2美元,结束了连续三天下跌的走势,铜价攀升。

国际新闻

l 美国周五将公布10月份非农就业数据,市场预期新增就业料较9月份下降近50%,或进一步增强美联储加息周期可能结束的预期。

l 美国第三季度生产率创下2020年以来最大增幅,折合年率为4.7%,而前一季度为增长3.6%,单位劳动力成本折合年率下降,有助于缓解近期薪资增长对通胀的影响。美国持续申领失业救济人数连续第六周上升,表明失业者开始更难找到新工作。

l 富兰克林邓普顿、Citadel警告目前不宜对美债市场持乐观态度,若经济继续以惊人速度扩张,收益率可能再探近期高点。

l 英国央行维持基准利率不变,委员们一致认为需要在“较长一段时间内”采取限制性政策立场来遏制通胀,市场对2024年大幅降息的押注随之升高。

l 路透:日本央行据称计划到明年某个时候逐步退出超宽松货币政策,鉴于经济前景的不确定性,可能至少要等到明年春季。

l 随着以色列加强对哈马斯武装的地面进攻,加沙死亡人数进一步攀升。以色列称其军队已包围位于加沙地带北部的加沙城。

l 苹果公司(AAPL.US)营收连续四个季度下滑,持续时间创2001年以来最长;大中华区收入远低于分析师预期。

大中华新闻

l 美国财长耶伦称,美国对中国的态度不会导致全球经济“灾难性”分裂,中美经济完全脱钩“根本不现实”,美国寻求投资国内制造业和加强与印太国家之间的贸易和投资,将与中国的经济联系“去风险化和多样化”。

l 中国和美国将于下周在华盛顿举行司级军控和防扩散磋商,外交部军控司负责人将率团出席。

l 美国两党议员组成的团体呼吁拜登政府限制中获取用于半导体芯片设计的新兴技术。半导体芯片已成为华盛顿和北京之间在技术领域的关键角斗场。

l 澳大利亚总理为周六开始的首次访华之行做准备,这是自六年前两国关系开始恶化以来澳大利亚领导人首次出访中国。

l 美国周四公布针对俄罗斯的一揽子新限制措施,对俄罗斯最大的上市控股公司之一Sistema PJSC实施制裁,其他目标还有中国、土耳其和阿联酋的公司,据称这些公司为俄乌战争提供军民两用物品。

l 中国工信部发布《人形机器人创新发展指导意见》,提出支持人形机器人领军企业上市融资,推动形成“科技-产业-金融”良性循环。

l 前中国央行顾问黄益平表示,今年中国增长潜在趋势可能在5%左右,明年经济增速可能会超过今年,不过投资者信心的恢复仍有待解决。

l 彭博:MSCI明晟旗下主要新兴市场(中国除外)ETF的资产规模,首次超过了中国ETF的资产规模,表明这个亚洲最大经济体曾受青睐的投资目的地地位正在受到侵蚀。

商品及外汇市场

l 美元指数一度下跌0.7%,创7月份以来最大盘中跌幅;美联储决定公布以及美联储主席鲍威尔发表鸽派评论之后,美元下跌。

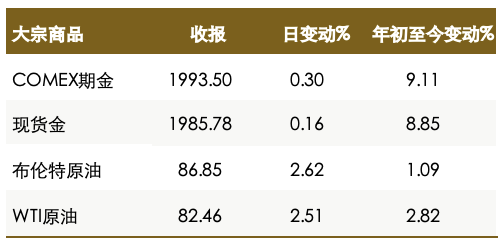

l 金价走强,因市场对美联储可能完成加息的押注升温,导致美元和美债收益率回落,同时投资者等待美国非农就业数据提供进一步线索。

财报和经济数据焦点

l 美国10月失业率(预估:3.8% 前值:3.8%)

l 中国10月财新服务业PMI(预估:51 前值:50.2)

文章来源:Goldhorse Capital Extramile

作者:Bob Liu