近日,协鑫科技公布,前三季度光伏材料分部业务净利润为127亿元。根据最新财报数据,上半年光伏材料分部净利润为72.34亿元,也就是说,光伏材料分部业务三季度单季的净利润高达55亿元。

此外,公司公告中称,三季度颗粒硅产量为约11677公吨,棒状硅产量为约14424公吨,硅片产量为约11GW。价格方面,颗粒硅毛利约205元人民币/公斤(含副产硅粉利润),棒状硅毛利约 151元人民币/公斤。颗粒硅产品毛利高于棒状硅毛利约54元人民币/公斤,较后者高出近1/3。

对于协鑫科技而言,2022年是公司颗粒硅产能放量的重要年度。颗粒硅的生产工艺涉及硅烷流化床法(FBR),相比于目前市面上最常见的技术——西门子法与改良西门子法——FBR法的能耗更低、效率更高,是多晶硅生产的前沿最新技术。

协鑫科技自2017年完成对美国SunEdison公司的收购,并耗费巨资对FBR颗粒硅技术进行技术封锁并申请独家专利,于是成为当时中国唯一一个完整掌握FBR法生产颗粒硅技术,并有望实现生产规模化的企业。

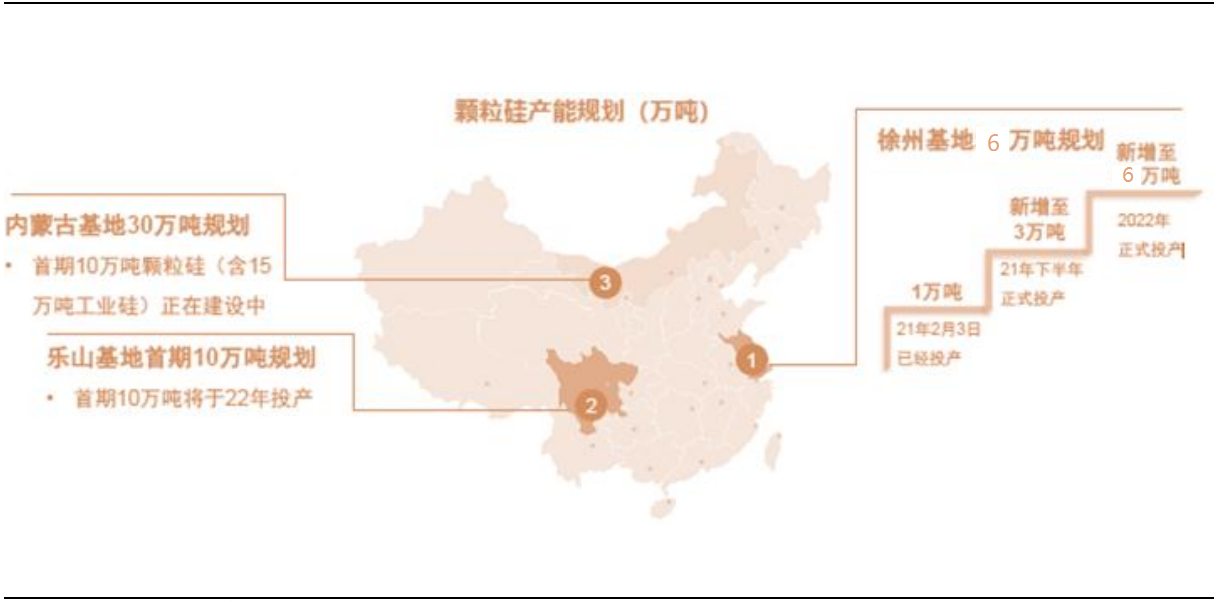

时至今日,5年光阴,协鑫科技在颗粒硅方面的产能布局已经迎来落地期。目前公司有徐州、乐山、包头三大颗粒硅生产基地,而最新一个颗粒硅基地乌海项目的计划已经在董事会得到批准。

图:协鑫科技全国三大颗粒硅生产基地(未包含最新规划的乌海基地)

既有三大基地中,今年6月徐州新增3万吨FBR颗粒硅产能,而此前2021年底徐州已实现产能为3万吨。所以目前徐州的6万吨颗粒硅产能已经全部投产。

四川乐山地区的规划10万吨产能颗粒硅项目,截至9月末第一模块2万吨已达产,第二模块将于下个月达产。四季度有望持续上量。

而公司包头10万吨颗粒硅项目预计于今年4季度达产。根据预测,公司截至今年年底颗粒硅产能将达到26万吨。

根据公司9月26日的一份公告称,公司董事会议决在内蒙古乌海地区兴建10万吨颗粒硅项目和15万吨纳米硅项目。达产后公司颗粒硅产能将高达36万吨!当然,笔者认为协鑫科技的产能布局与规划远未止于此。

截止本公告发出日,公司附属公司乐山协鑫新能源科技有限公司10万吨颗粒硅项目第一模块2万吨已达产,单晶料产出比例超95%;第二模块投产顺利,预计本月下旬可达产。

至于颗粒硅与棒状硅的技术路线分野,要上溯到本世纪第二个十年中的后五年。当时,几乎改良西门子法得到广泛的应用,该技术出产的产品“棒状硅”占据供应市场的份额高达97%。

顾名思义,改良西门子法从西门子法的基础上改进而来。“西门子法”是1955年西门子公司所提出,利用氢气还原三氯硅烷(SiHCl3)在硅芯发热体上沉积硅的工艺技术,并于1957年开始了工业规模的生产。

在“西门子法”的基础上,增加还原尾气干法回收系统、SiCl4氢气工艺,实现了闭路循环,从而形成了改良西门子法。改良西门子法主要分为合成、提纯、还原、尾气回收、冷氢化、后处理六大工序。

图:改良西门子法还原炉

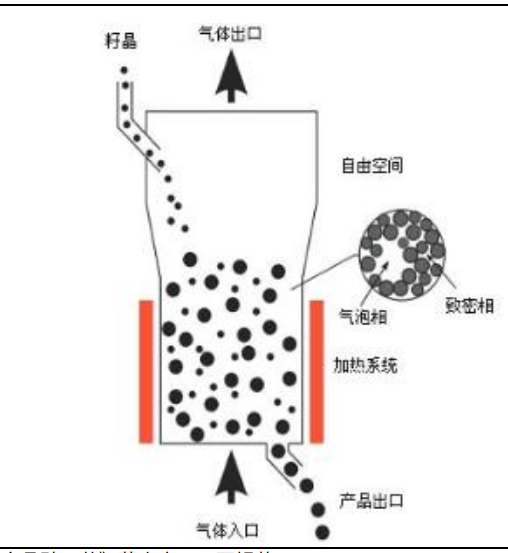

而硅烷流化床法,又叫FBR法,事实上与西门子法同诞生于上世纪60年代。流化床法是将细小的硅颗粒种子铺在有气孔的床层上,然后从下面通入三氯化硅气体和其它反应气体,这时硅颗粒种子呈现出流体特征。在加热等反应条件下,硅单质沉积在硅颗粒种子上,生成体积较大的硅粒,通过出料管送出流化床反应器。

图:硅烷流化床法生产流程

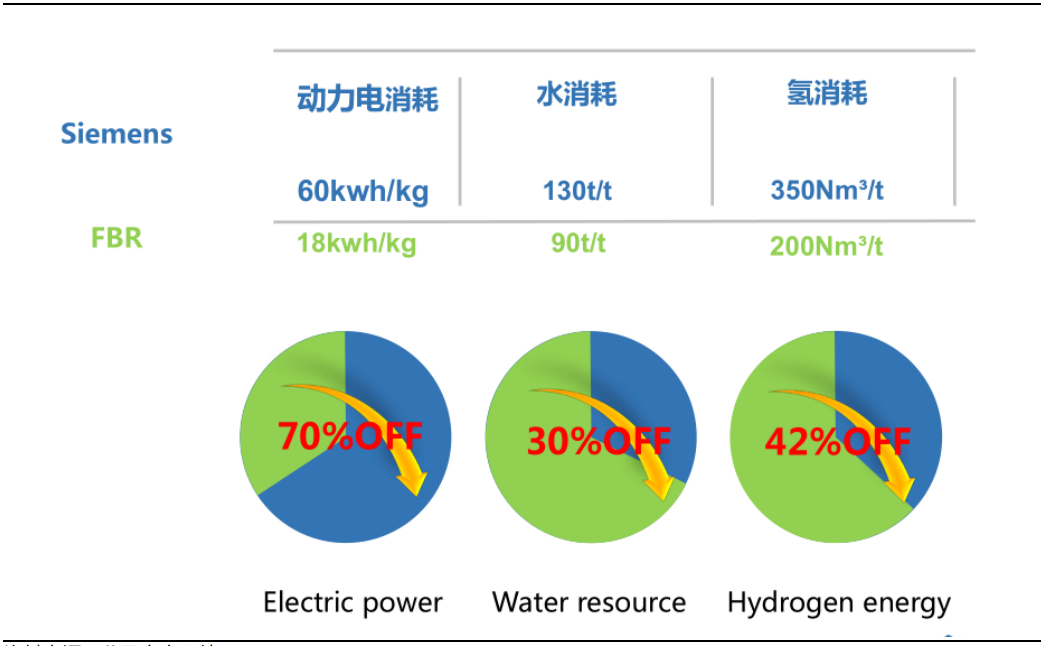

FBR法因其流程较短、无间断生产,导致能耗、物耗较改良西门子法低,综合电耗仅为西门子法的三分之一,无副产物、系统损耗及排放量更少。

此外,FBR法生产的颗粒硅技术不需要后处理破碎工序,即可直接使用,并能填补硅块间的空隙提高坩埚装填量,提高拉晶产出。此外,流化床工艺还具备了投资金额小、建设期短、占地面积小、生产效率高等优点。

图:FBR法与改良西门子法能耗水耗氢耗对比

FBR颗粒硅技术及装备存在极高的壁垒。大型流化床硅料生产工艺在研发中,面临原理、工艺、材料、装置和运行参数等一系列的高难度挑战。而流化床原料气硅烷、氢气的安全生产、储存和运输等问题,也存在一定困难。因此,流化床生产工艺被视为理论上优势显著、但又难以企及的行业技术高峰。

自上世纪六七十年代起,西方各国都参与了研发颗粒硅的竞争。美国公司MEMC公司经过10余年的研发,于1987年正式建成了1250t/a的粒状多晶硅生产线,采用在流化床上分解硅烷得到颗粒硅,产品达到电子级颗粒硅的品质规格。

MEMC为全球著名的半导体材料公司,拥有这条颗粒硅生产线,这也使得MEMC公司成为全球唯一能够稳定量产电子级颗粒硅的厂家。后MEMC与SunEdison公司合并,公司名仍为SunEdison,但拥有MEMC全部技术和生产能力。

回到协鑫。

早在2005年,协鑫便开始进入多晶硅产业,公司创始人朱共山先生当时毅然选择在当时最先进的技术——改良西门子法。两年后,公司的多晶硅生产线投入运行。公司成为第一家量产多晶硅的国内本土企业。后来经历了2008年光伏危机,朱共山先生凭借惊人的胆识与高超的运作,在商业战场上取得辉煌胜利(这是一连串精彩的故事,本文不赘述,后续文章将陆续介绍)。于2011年,协鑫成长为全球多晶硅料龙头。

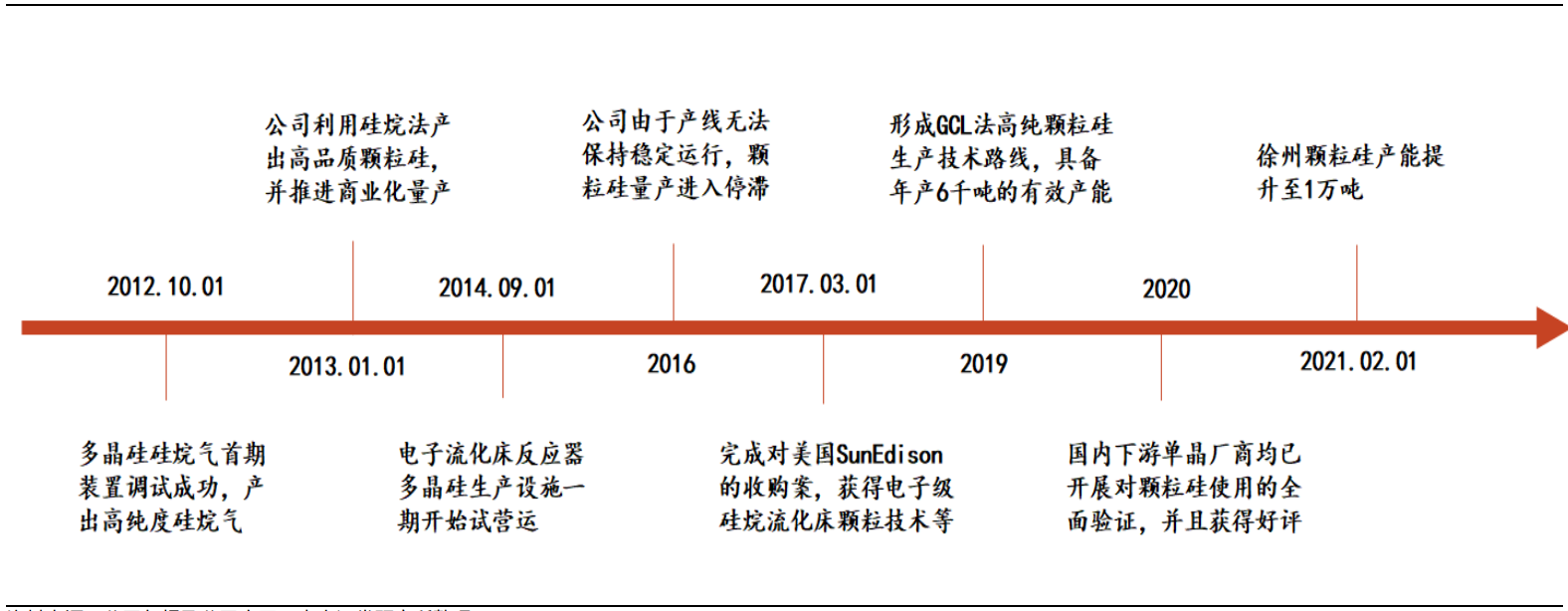

但是就在协鑫一路披荆斩棘、登顶全球多晶硅大佬之际,朱共山先生做出了另一个惊人的决定:布局FBR法,进军颗粒硅。从2011到2016年,协鑫科技花费5年时间致力于自主研发,但在2016年产线无法稳定运行,颗粒硅计划陷于停滞。

图:协鑫科技FBR技术发展历程

当然,朱共山作为在商业场上打拼半生的企业家,这点困难不会使他放弃。一计不成,二计又生。借助那些年中国企业出海的机遇,朱共山决定通过收购来获得技术。2017年3月协鑫科技完成对美国SunEdison公司的收购。

这桩收购并非是门口的野蛮人之举。因为在收购过程中,协鑫为SunEdison的多项专利支付了高昂的费用。这可以看做朱共山的一场豪赌——因为当时颗粒硅的理念并未受到市场的普遍认可与接受,如果资金投下去、产线建起来,最终产品不叫座,那么有可能面临损失。

但朱共山与协鑫选择站在技术的一边,就等于是与未来共舞。

2021年国家“十四五”规划发改委修订《2030年碳达峰,2060年碳中和》的宏大战略,对于光伏发电等可再生能源发展目标、逻辑、路径和方式带来重大影响。随后2021年格拉斯哥会议上全球100多个国家签署“碳中和碳达峰”目标书,全球节能减排与能源革命的大时代来临。

当然,说服客户的过程,也是一番艰难的拉锯和持久战。最终市场站也选择了未来。

2019年,公司形成了GCL法高纯颗粒硅生产技术路线,具备年产6,000吨颗粒硅的有效产能,并推动在下游单晶客户颗粒硅替代块状硅使用的认可。2022年,三大颗粒硅基地相继落成投产,目前协鑫的颗粒硅产能为8万吨,年底26万吨。技术转型取得决定性成果。

除了颗粒硅之外,目前协鑫科技还具有棒状硅产能4.5万公吨(未包含联营公司的棒状硅产能约6万公吨),以及硅片年产能约50吉瓦。

总结

当今中国与世界处在高速发展和剧烈变革的时代,对于企业来讲是高度的不确定性,但也意味着机遇。经济周期的轮回,产业与技术的变格,潮起潮落,对于许多行业而言,往往是三五年时间,行业的面貌就刷新一遍。

能够在这样的环境中生存乃至成长的企业,大凡具备一些共性。例如对行业深刻的理解,对未来的吗敏锐捕捉,以及坚定的意志和不屈不挠的努力。

协鑫科技便是具备这样特征的企业之一。纵观其一路发展的历程,不仅始终站在行业最前沿,始终与未来共舞,而且在面对中庸甚至平庸的大多数的时候,能否保持自己的观察与信仰,挺过艰难困厄,才能赢在最后。