【市场简报】

-接近年底,美股信心高涨,续炒明年减息,道指历史新股,小型股反弹;美债息、美元回落;国际油价及金价稳中向好,资产市场正乐观地迎接2024。外围情绪佳带动中概股反弹,并推升夜期。

-在美联储官员持续「放鹰」的情况下,投资者乐观情绪不减,三大指数集体收涨,道指涨0.68%,续创历史新高,标普 500 指数亦逼近历史高位。大型科技股走升,特斯拉涨超 2%。联邦快递二季度表现逊预期,盘后重挫超 9%。热门中概股普涨,蔚来涨超 5%。

-今早内地公布贷款市场报价利率,料维持不变。港府明年中重推投资移民,门坎调高至 3000 万港元或以上,新资金惠及资本市场、非住宅物业市场及创新科技发展。

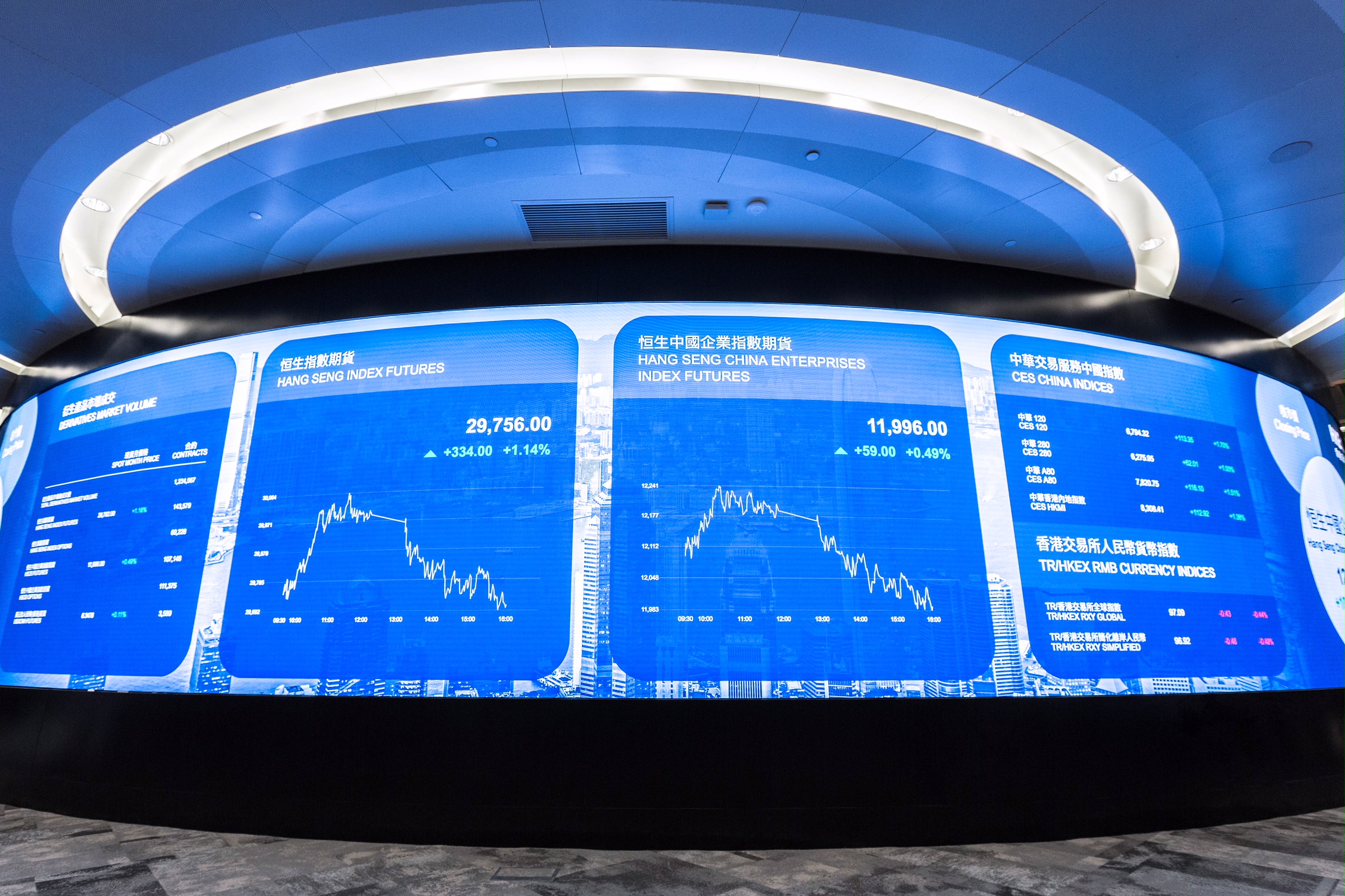

-港股反弹高开近150点。ATM向上,阿里巴巴(09988.HK) 升逾2%,腾讯 (00700.HK) 、美团(03690.HK)升逾1%,蔚来(09866.HK) 升逾6%,恒指高开142点,开报16647点,成交17.8亿元。科指升1.4%,报3758点。

-外围表现及消息有利港股回升。恒指上周反弹后转向回吐及整固,若重磅股企稳,恒指仍有望再试 16800。

焦点企业

「新质生产力」来了!康耐特光学多元增长点蓄势待发

国家主席习近平今年9月在黑龙江考察时,首次提到「新质生产力」,是指新的高水平的现代化生产力,即新类型、新结构、高技术水准、高质量、高效率、可持续的生产力,也就是以前没有的新的生产力的种类和结构。而中国领先的树脂眼镜镜片制造商康耐特光学 (02276.HK) 的一众管理层,响应国家号召,积极在业界推动「新质生产力」发展。早于9月14日发布2023年中期报告时于「展望」环节经已表示,计划提高上海生产基地定制镜片及江苏生产基地标准化镜片的产能,并优化生产效率以及推动生产线自动化,竞争优势持续扩大。我们预计在后续消费场景恢复背景下,公司凭借产品结构升级与营销强化,收入业绩有望持续获得亮眼增长。

C2M (customer to manufacture)成效凸显

康耐特光学2023上半年收入约8.31亿元 (人民币,同下),连续两年见双位数增长;股东应占溢利约1.58亿元,较2021年同期约8,362万元,累计增近一倍,现金流状况良好。

笔者认为公司的业务定位,带动收入和盈利继续保持稳定高增长,现时提供个性化、差异化、定制化镜片产品及服务。通过C2M (customer to manufacture),能根据客户个性化、差异化的需求来实现智慧定制及配套服务,令公司在业内更具竞争力,成为对客户和投资者均是一个很大的亮点。另可留意眼镜作为「半医半商」的特殊行业,公司正积极与医院合作,成立开设在医院内的视光中心,通过医院眼科诊疗和验配一体化服务,给客户带来一站式体验。

产品结构持续改善,毛利率进一步提升

一直以来,管理层对生产基地升级和产品创新并质量提升高度重视,在控制成本上产生莫大优势,于2023上半年销售成本仅增不足5.0%,令毛利率由2022年同期的33.5%,提升至37.3%。管理层亦于中期报告表示,计划在未来两年内采用先进的模具加工设备进一步扩充我们的高端模具产品种类,有力提高现有高附加值产品的工艺精度,并保证新研发产品所需的加工精度。预计后续随公司品牌力持续提升及收入规模增长,公司盈利水平有望进一步提升。

另外,公司也提及加强产品开发能力,公司研发中心升级工程已经在逐步落实实施过程当中,计划在升级改造为符合国家级研发中心标准后,申请相关认证工作。公司也在不断研发不同折射率的新功能、新产品种类,包括青少年离焦镜片、防红外、防蓝光等多种产品。凭借在业内丰富经验,公司目前生产优质产品并在超过90个国家出售。除了中国,还有美国、日本、印度、澳洲和德国等地,并从2023上半年业绩表现,反映康耐特的镜片质量,获得环球市场高度肯定,截至2023年6月底,收入和盈利同创2021年12月16日上市以来新高。

市场面保持向好势头

从中央经济政策方向看,稳中求进将有利于经济的稳步恢复,虽然受全球经济不振影响,经济增速难以回到过去的高增速,但是由量到质的转型,将更有利于增强竞争力。康耐特光学产品结构升级,「新质生产力」行业发展有序推进,看好公司长期成长。按2023年12月19日收报6.7元计算,康耐特的市盈率 (TTM) 为9.12倍,较行业平均市盈率为15倍低近四成,证明公司价值在资本市场有望进一步释放空间。

从策略上看,盘面上,康耐特光学自9月以来股价主要波幅区间介乎6.00至6.50元,但踏入12月保持升势,于最近四个月其中三个月录得上扬,跑赢恒指及同期生活消费股,证明康耐特股价近月保持逆市向好势头,足见市场对公司基本面充满信心,所以在逆市下仍见不继有买盘支持。考虑到此股合理值不少于7.70元,还未计及「新质生产力」的发展潜力定位,看好中长期前景。

投资涉及风险,资料只供参考,亦不构成投资建议、邀约、购入、出售任何产品。谢谢。