在刚刚结束的2023年全国两会上,政府工作重点提到着力扩大内需,鼓励和吸引更多民间资本参与国家重大工程和补短板项目建设,激发民间投资活力。其中,补齐半导体产业短板、稳定国产供应链,出现了许多建设性的政策方向和实际举措。作为中国大规模建设半导体工厂及顺应产业链外迁东南亚等投资趋势的重要受益者,捷心隆(02115.HK)踩准全球半导体短缺,半导体行业的投资增加的重要风口,于2022年全年交出十分靓丽的财报数据。

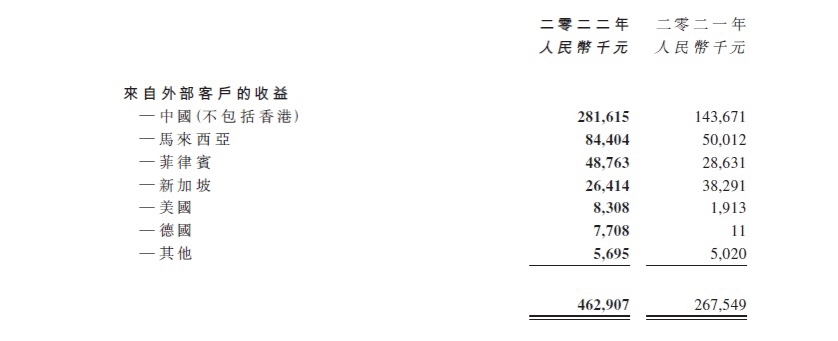

截至2022年12月31日止年度,集团取得收益人民币4.63亿元,同比增长73%,略高于市场预期4.62亿元;22年下半年收入同比增长 24% 至人民币 2.08亿元;毛利率环比扩大5个百分点至 35.1%。股东应占溢利7495.5万元同比飙升116%。每股盈利5.35分。公司拟派发每股末期股息0.70港仙,连同中期股息0.71港仙及特别股息0.46港仙,全年股息总额达1.87港仙,22财年派息率约为30%。

其中,来自中国及东南亚的市场需求强劲,2022年下半年,来自中国和东南亚(马来西亚、菲律宾和新加坡)的销售额同比增长 47%及1%。洁净室墙壁和天花板系统销售额同比增长 25% 至人民币 1.84 亿元,主要来自中国和东南亚现有和新的无尘室项目的扩张。中国半导体国产替代浪潮正持续造好集团的业绩狂飙,无尘室墙壁及天花板系统销售实现约人民币1.38亿或96.0%的爆发式增长,全年收获千万级合约3张,五百万级以上规模合约5张。来自马来西亚及菲律宾的收益相较2021财年分别增加人民币3,440万元及人民币2,010万元。集团在马来西亚更收购了地盘面积约为16,056平方米的地块,拟建设新的生产设施。预期新设施全面投入运作后,集团无尘室墙壁及天花板系统的产能将增加约80%,而无尘室设备的产品将增加约62%。行政及其他经营开支减少人民币1,400万,显示公司控费能力有显著提升。

上传中...

上传中...(图源:公司年度业绩公告)

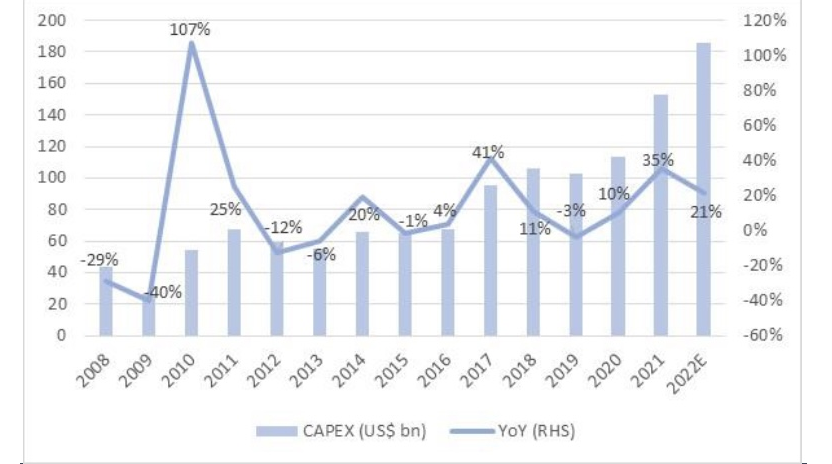

自2020年起,全球半导体行业的资本支出已经连续三年持续以两位数的百分比增长。在2021-22年期间,行业共花费3386亿美元以提高逻辑和存储芯片、功率半导体、模拟 IC 和各种 MCU 的制造能力。

全球半导体资本支出的发展趋势

上传中...

上传中...(图源:IC Insights, 高诚证券)

半导体制造业通常需要ISO-4规格或以上的无尘室设施完成生产。提供符合标准的无尘环境是最关键的要求之一。无尘室行业整体将从中受益,而作为行业细分领域的佼佼者,捷心隆(02115.HK)于以下几方面的比较优势明显:

一、无尘室行业竞争格局具备较高进入壁垒,集团护城河优势稳固

捷心隆(02115.HK)自1989年成立以来,共承接超2000份涉及不同各行业应用的无尘室合约,提供综合无尘室产品及服务,包括开发、生产及安装无尘室墙壁及天花板系统以及无尘室设备,例如可为无尘室过滤及调节气流的风机过滤网装置、风淋室、传递箱及HEPA过滤器等。

公司的产品主要应用于不同无尘室标准的不同级别无尘室,包括符合美国联邦标准209E(无尘室行业所广泛采纳的标准)最严格级别的无尘室。公司具有行业领先的技术,能生产接近“零挥发气体”的无尘室墙壁及天花板系统,将污染制造设施的挥发性有机化合物的排放量减至最低。此类项目属于工程行业高端领域,无尘等级高、投资规模大、建筑面积大、系统集成复杂、工程品质要求高,因此对于企业的技术水平具有较高的要求。叠加建造技术的取得需要长时间的研发和经验积累。目前行业内只有少数企业具有在高端领域建造的相关技术水平,其它企业短时间内难以对其形成竞争压力。

二、集团品牌声誉及过往记录优异,拥有强大及可持续的客户关系

集团拥有稳固优异的里程碑。2004年,公司于中国开展第一个生产设施的运营提供无尘室墙壁和天花板系统。2007年,公司将中国生产设施搬迁到上海浦东,并在英国取得了第一份合同,为一所大学的半导体和制药实验室提供无尘室的墙壁和天花板系统。2010年,公司在澳大利亚获得了第一份合同,为一家制药公司的药品洁净室提供无尘室设备。2016年,公司进入欧洲市场。为匈牙利一家知名的国际食品公司设立符合GMP标准的无尘室设备,同年为一家世界著名的科技公司于新加坡的数据中心提供尘室的墙壁和天花板系统。2017年,获得电动汽车行业的第一份合同,向高温干式无尘室提供产品。

集团曾获得最高质量保证认证

上传中...

上传中...(图源:公司官网)

2020年,公司在港交所成功上市。招股书显示,管理层团队平均拥有超过12年相关经验并于集团任职超过8年,与无尘室承包商、设施拥有人及供应商网络建立紧密关系,积累了有关无尘室技术及行业的深厚知识,公司与前五大客户平均建立逾11年业务关系。这五大客户包括全球最大的半导体代工厂以及中国五大半导体代工厂之中的四名。公司与客户的强大及持久关系为公司的经常性业务及未来增长建立稳固基础。

3月末,港股的业绩期渐渐步入尾声,2022年中国的疫情对各行各业均带来重大影响反映在不少企业业绩大幅倒退甚至盈转亏的预期之中。捷心隆可以逆市而上,封城期间采取多项措施追赶项目进度。全年在中国就无尘室墙壁及天花板系统销售实现收入人民币1.38亿的成绩实属难得。

3月17日,捷心隆发布公告,收到客户通知停止项目若干部分的工程。原合同规模为 5960 万令吉,其中 2500 万令吉(约3900 万人民币)或将因客户缩小项目规模而终止。市场人士估计,公司有机会获得一部分赔偿,从而抵消部分原来已公布的合约金额。高诚证券则预测相关合同规模约占2023 财年销售额的10%以内,相信对公司23年全年收入预测影响有限。

上传中...

上传中...(图源:高诚证券)

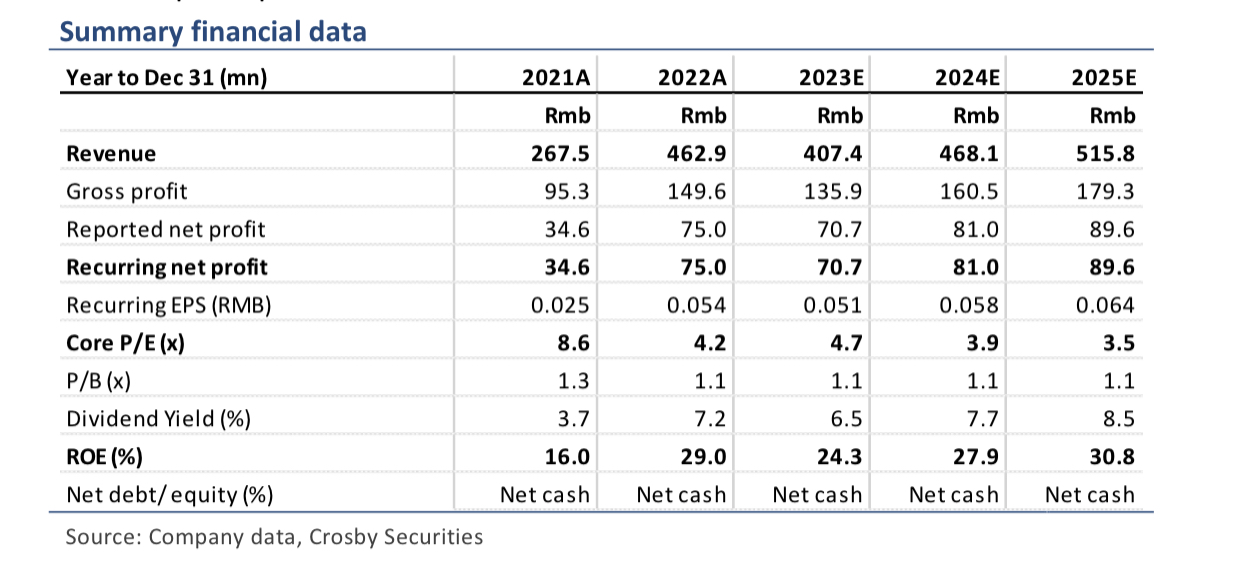

2023年4月4日,高诚证券发布的最新研报指出,由于全球半导体投资上升周期,公司未来于马来西亚市场的增长势头强劲,而欧洲市场可能成为新的增长动力,有助于公司业务区域多元化发展。预测马来西亚和欧洲的销售额将占 FY23总收入的 40%及2%,同时小幅下调对FY23/24净利预测,维持买入评级和 0.56 港元的目标价。距4月4日收盘价0.26港元有115.4%的上升空间。