上传中...

上传中...中国石墨2月公布盈喜,反映集团实际业务表现稳健增长。22年全年实现营业收入2.74亿元,同比增长37.93%,归属母公司净利润7898.20万元,同比增长48.11%,基本每股收益为0.06元。中国石墨的主营业务是各类石墨产品,包括鳞片石墨精矿和球形石墨两大类,根据2022年数据,两类石墨产品销售额相接近,各占总营收的49%左右。

上传中...

上传中...图片来源:中国石墨2022年报

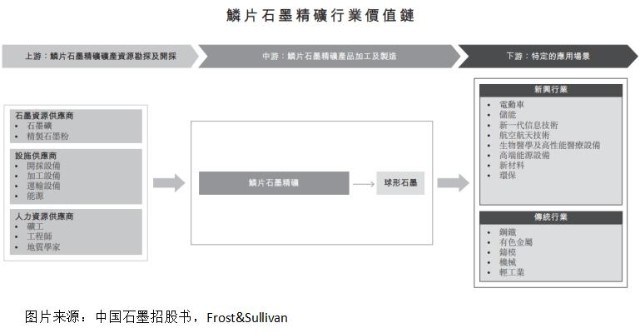

作为萝北县唯一拥有石墨矿资源的民营企业,集团的天然石墨相比同类产品耗能更低,排放更少,符合国家双碳的环保政策。同时依托自有矿产资源,开采成本低于第三方采购价,保证了盈利能力。其中,鳞片石墨精矿是各种石墨产品的源头。在技术不断升级和政策刺激的推动下,鳞片石墨精矿产品的应用范围已经扩展到众多新兴领域,如电动汽车、消费电子、储能、信息技术、航空航天等。

上传中...

上传中...球形石墨是鳞片石墨精矿的主要下游产品之一,其优良的导电性和耐高温属性,广泛用作生产锂离子电池。动汽车行业的蓬勃发展促进了过往数年锂离子电池需求的增长,为球形石墨的市场增长铺路。

上传中...

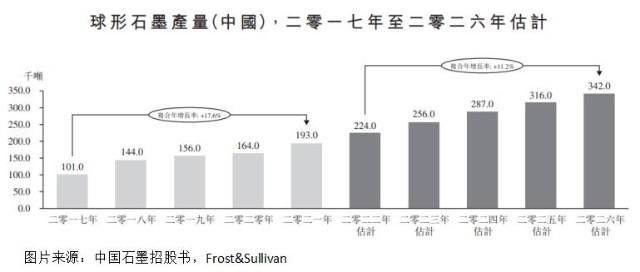

上传中...过去几年,中国球形石墨销量复合年增长率高速上升,由2017年的约61.0千吨大幅增至2021年的约130.0千吨。中国占据世界上绝大部分电池级球形石墨的加工和消耗。国家发展和改革委员会等七个部门于二零二二年一月二十一日发布《促进绿色消费实施方案》,提出要大力发展绿色交通消费。依据Frost&Sullivan的统计,未来中国的球形石墨销量估计将从二零二二年的约150.0千吨激增至二零二六年的约237.0千吨,复合年增长率约为12.1%。

2023年,公司计划将未加工石墨开采量提升至每年50万吨。预期2023年末球形石墨产能升至每年10,000吨以上。鳞片石墨精矿产能方面,预期2023年末产能升至每年60,000吨以上,2025年末则达到每年100,000吨以上。

市场份额方面,公司的鳞片石墨精矿业务营收占市场第五,市占率4.4%;球形石墨占市场第六,市占率4.1%。石墨作为矿产资源,虽然随着经济运行呈现出周期性波动,但是作为生产锂电池的必备原材料之一,石墨行业明确受益于新能源行业的高景气度,在未来一段时间内具有较高的增长性。

去年7月,中国石墨登录港交所,上市首日即遭爆炒,股价盘中高见1.2港元/股,较IPO价格涨幅高达266.1%。收盘涨幅回落至143.1%。可以看出其定价逻辑是按照资源股,与紫金矿业、洛阳钼业之类资源股类似,而不是新能源行业动辄百倍左右的PE。存在了低估的可能性。因此,对石墨行业的估值,应当在传统矿产资源的基础之上,叠加新能源因素的溢价。目前港股市场新能源板块标的比较稀缺,不似A股市场新能源概念股遍地。目前受制于美国加息收水,当下港股锂电板块的估值普遍弱于A股,截至今日收盘中国石墨静态与TTM的PE皆为30.7倍。押注未来石墨行业受益于新能源高景气度的投资者可以考虑介入。