9月15日晚间,捷芯隆(02115.HK)发布公告,在香港交易所进行交易的英文和中文简称将于2023年9月21日更改。分别由「CHANNEL MICRON」及「捷心隆」改为「CM HI-TECH」及「捷芯隆」。英文名称从“Channel Micron Holdings Company Ltd.”更改为“CM Hi-Tech Cleanroom Ltd.”,中文名称从“捷心隆控股有限公司”更改为“捷芯隆高科洁净系统有限公司”。

更名原因主要由于大部分客户来自半导体、数据中心、制药和生命科学行业。为了扭转市场假定集团为向建筑行业供应建筑物料及从事家居清洁及物料供应等方向,进一步提升公司在高科技领域的形象,董事会相信,更改公司名称将更好地反映集团现况及未来发展,可让市场了解公司所从事业务性质为提供最先进的无尘室墙壁及天花板系统及无尘室设备予高科技行业中信誉昭著的客户。

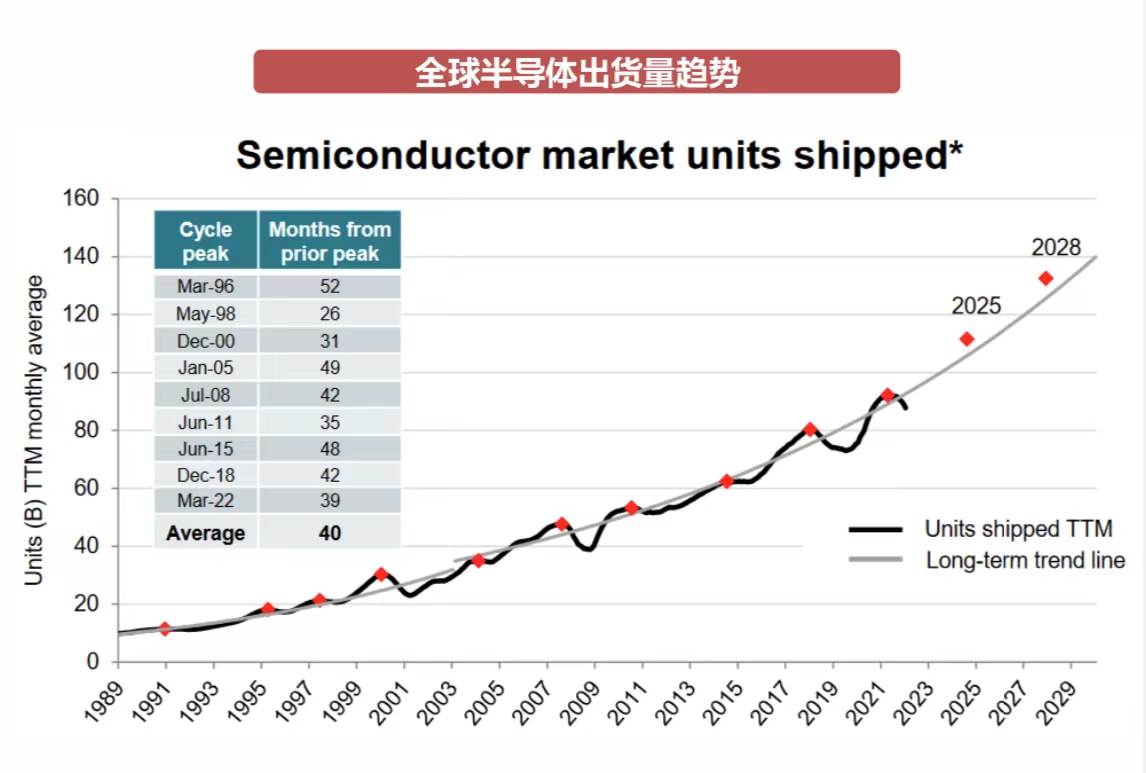

AI等方向存在结构性高增长,半导体整体行业有望于2024迎来进一步修复

公司专注半导体等高科技上游业务,相信同半导体市场整体走势密切相关。中信证券研报认为,结合当前半导体行业销售额、咨询机构的预测情况以及国内外半导体厂商的表现及展望,认为半导体周期已经进入触底反弹阶段,AI、SIC等方向存在结构性高增长机遇;半导体多数细分板块均处于底部位置。展望2024年,半导体整体行业有望迎来进一步修复。

数据来源:Bloomberg, WSTS, 西南证券

高诚证券发布的研报中称,预计中国半导体项目的扩张将延迟到2023年下半年和2024财年,而公司将继续投标东南亚和欧洲的新项目。估算2023/2024财年的毛利率上调2.5个百分点和1.5个百分点,分别为35.9%和35.8%。按照远期市盈率(forward PE)10倍计算,继续维持买入评级,目标价0.56港元。

反弹,建议关注以下四条主线:1)周期复苏维度;2)AI需求爆发维度;3)汽车电动化&智能化维度;4)长周期具备国产化率提升逻辑的半导体设备/零部件板块。

中国业务放缓,东南亚和欧洲业务前景广阔

回顾捷芯隆2023年上半年的中期业绩,由于中美贸易紧张局势导致中国半导体工厂投资减少,终端电子产品需求疲弱,直接影响了公司无尘室墙壁及天花板系统,及其他产品的需求。营收同比下降了43%,降至1.442亿元人民币。洁净室墙壁和天花板系统销售同比下降了45%,降至1.303亿元人民币。洁净室设备部门销售在2023年上半年同比增长了74%,达到了1.0亿元人民币。主要由于马来西亚和葡萄牙对洁净室设备需求不断增长所致。中国/东南亚地区(马来西亚、菲律宾和新加坡)在2023年上半年同比分别下降了48%和27%。毛利率在2023年上半年同比扩大了5.7个百分点,达到了35.8%,主要因为公司在2022年上半年上海封锁期间购买了更多的半成品材料。2023年上半年净利润为3,100万元人民币,同比下降了21%。公司提议派发每股0.75港仙的中期股息,派息比率在30%。