市场亮点

l 在最新的美联储会议纪要显示官员们并不急于降息之后,亚洲股市下跌,许多官员甚至质疑长期高利率政策是否足够严格。高盛的David Solomon表示,他预计2024年不会有降息,并存在经济放缓的“真实且明显”的风险。澳大利亚、韩国和中国的基准指数下跌,而日本的基准指数则小幅上涨。

l 恒生指数开盘下跌1.5%,下跌292.04点至18,903.56点,香港股市连续第三天走低。阿里巴巴集团控股有限公司是对指数下跌贡献最大的公司,股价下跌4.3%。中升集团控股有限公司的跌幅最大,下跌5.1%。在早盘交易中,82只股票中有79只下跌,3只上涨;所有板块均下跌,其中商业和工业股票领跌。

期权摘要

l 中国资源地产和腾讯分别是恒生指数中看跌/看涨比率较低和较高的股票。小米的看涨未平仓合约数量比20日均值高出2.57个标准差,而港铁公司的看涨未平仓合约数量则比其等效平均值高出2.89个标准差。理想汽车的看涨/看跌比率约为4,万洲国际的看涨/看跌比率约为14/100。

重要新闻

亚洲股市

l 快手的股价在香港上涨最多达4.2%,此前公司公布的第一季度收入超出平均预期。彭博情报预计,这一强劲业绩将推动共识收益预期的进一步上调。

l 高盛预计香港开发商的房地产开发部门利润率将收缩至不到30%,并继续对资产回报率造成压力。包括Gurpreet Singh Sahi在内的分析师表示,即使香港取消所有房地产销售限制,他们也不预计回报率会迅速反弹,因为在实际房价下降后利润率将会很低,并且在长期高利率环境下,交易活动不太可能保持持续高水平。

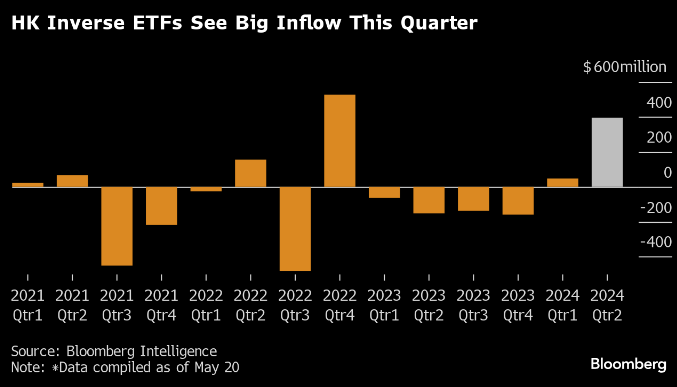

l 据彭博情报分析,投资者在本季度向跟踪香港股票的反向交易所交易基金投入了约4亿美元,使其有望实现自2022年12月以来的最大季度资金流入。CSOP恒生科技指数每日-2X反向产品和CSOP恒生指数每日-2X反向产品吸引了最多的资金流入。

l 在此期间,在岸人民币下跌近2%,前景暗淡,因为中国央行预计将保持宽松的货币政策以支持经济。人民币走弱增加了香港股票相对于A股的吸引力。甚至有猜测认为中国将需要采用备受争议的货币贬值手段来帮助出口。

美国/全球股市

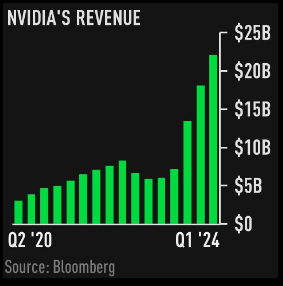

l 英伟达的业绩使其股价在盘后交易中上涨了多达7%,强化了其作为AI支出最大受益者的地位。第一季度收入也超出预期。这家芯片制造商宣布进行10比1的股票分割,并将季度股息提高150%至每股10美分。

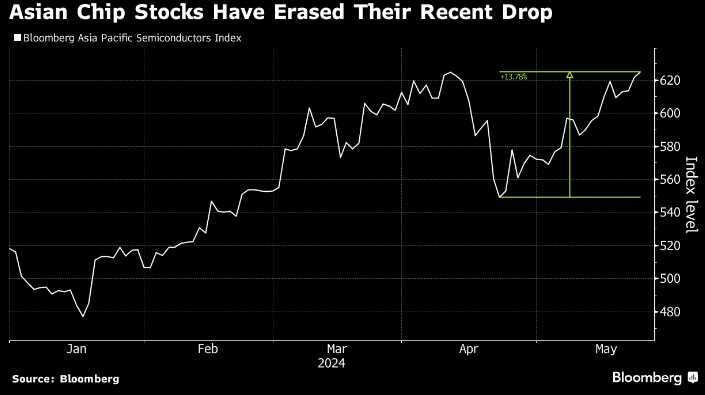

l “我们对AI趋势保持乐观,并由于其有利的市场地位,继续偏好大型科技公司,”瑞银全球财富管理的Solita Marcelli表示。“我们预计在半导体行业的带领下,今年和明年全球科技公司的收益增长分别为20%和16%,我们在这一领域看到了投资机会。”

l PDD Holdings ADR在美国盘前交易中上涨近7%,此前这家中国电商平台的业绩显示出利润率有所改善,尽管国内外竞争加剧。其调整后的收益几乎是分析师平均预期的两倍,而销售额在第一季度增长了131%,这得益于其海外业务Temu的快速扩展。运营利润和净收入的超预期增长显示了PDD在优化成本方面的执行力,尤其是在跨境配送费用方面。交易服务收入环比增长10%表明公司在北亚和欧洲市场取得了进展。尽管面临来自亚马逊、全球速卖通和Shein的激烈竞争,PDD的第一季度运营利润率依然扩大。这表明PDD对Temu商业模式的改进正在取得成效,随着其进入新市场,带来了显著收益。瑞银认为,市场对Temu的地缘政治风险过于悲观,忽视了其在服务海外低收入消费者方面的巨大潜在市场。Temu创新的管理电商模式应当比传统的第三方市场模式带来更高的利润率。瑞银预计,到2028年,Temu的商品交易总额(GMV)运营利润率将达到8%(而市场预期为4%),超越PDD核心市场的3%利润率。

l Barnes & Noble Education Inc股价周三盘中上涨多达150%,连续第二天延续涨势。该股有望创下两天来的最大涨幅。周三因波动性短暂停牌。Greenhaven Road Investment Management LP在5月17日的一份文件中披露了这家书籍零售商9.9%的激进投资份额。Greenhaven当时表示,继续探索与BNED可能的交易,包括任何必要的融资,并可能继续与管理层和董事会就业务、战略、资本化和运营问题等进行谈判。Barnes & Noble的股价在2024年上涨了300%。

l Petco (WOOF)的股价上涨了24%,此前这家宠物健康与保健公司公布了好于预期的第一季度业绩,并对第二季度的净收入预测略高于预期。

当日策略

l 野村证券维持对日产汽车的买入评级。日产汽车预计在截至2025年3月的财年零售销量将同比增长7%,达到370万辆,特别是在北美市场,通过推出四款新SUV车型(Kicks、QX80、Armada和Murano),目标是零售销量增长13%,达到143万辆。然而,由于其品牌力量适中,加上美国整体行业库存接近正常水平以及竞争日益激烈,公司要显著提高销量将面临困难。

l 野村证券还在更新了外汇假设和盈利预测后,重申对亚瑟士的买入评级。他们预计日本、中国、东南亚和南亚将继续推动销售。削减低利润率商品并提高其他商品的附加值将有助于利润的增长,不仅在亚洲,在西方市场也将有所体现,且这些好处比预期提前显现。我们预计这些努力将继续改善利润率。核心跑鞋的稳定销售以及时尚运动鞋和鬼冢虎鞋的销售增长将做出贡献。

外汇和大宗商品亮点

l 多数美国国债收益率上升。美元走强,削弱了商品的吸引力:黄金和铜价下跌。亚洲股指期货走势混合。由于美联储会议纪要偏鹰派,油价下跌,令股市承压。

文章来源:Goldhorse Capital Extramile