真灼财经2024年6月20日讯,凯基亚洲今天发布2024年下半年环球市场展望,内容涵盖中国内地、香港、台湾、美国、新加坡及印度尼西亚等地区。

全球在对抗通胀的同时,难免令经济增长受压,其中市场最为关注的美国经济增长放缓,为投资者带来什么危与机?市场憧憬的减息周期又会何时启动?中国方面,第一季增长强劲但后续增长动力不稳,中央加大政策扶持及资金回流港股,为投资者带来何等启示?

在此背景下,凯基亚洲对2024年下半年布局提出以下「GUIDE」策略建议:

1.Gold:逢低吸纳黄金及相关矿股

2.Utilities:「AI」用电加上减息预期利好公用股

3.Investment Grade:把握投资级别债息率,企业债券看高一线

4.Defensive Stocks:板块轮动,增持防御型股票

5.Eastern Regions:捕捉亚洲增长

环球宏观及美国市场

全球经济在下半年预期将会呈现下行趋势。先前表现最佳的美国已在今年第一季开始经历明显的经济下滑,季度年化增长率(AnnualizedQuarterlyGrowthRate)降至1.3%,低于其长期趋势增长1.8至2%。预计下半年此下行趋势将更为明显。然而,其他地区在经过一段时间的低位徘徊后,预期将在下半年从谷底复苏;只是恐怕难以弥补美国下滑的趋势,加上新兴市场也没有太亮眼表现,全球经济很可能将出现下滑趋势。

从产业面来看,美国的制造业可能会呈现轻微复苏,而服务业则预计会缓步下滑。从支出面来看由于美国在疫情期间因股市上涨财富迅速累积,加上财政支出扩大,美国的消费一直优于预期。因消费习性与思维的改变,美国的边际消费倾向出现结构性的上升,推升消费力道高于过去认知的水平;然而,由于未来低收入人士的资源相对不足,其消费力可能难以保证。

至于通胀,由于2023年下半年商品通胀快速下滑,到2023年底,核心通胀(CorePCE)年增率已降至2.9%。然而,2024年第一季,商品与服务通胀反弹导致核心通胀降温停滞,加上劳动市场未有显著放缓,美联储可能会维持高利率更长时间。预计2024年第二季通胀数据将重新下行,劳动市场也将持续放缓,市场预期2024年第四季将开始减息,全年可能减息1至2码。

此外,下半年美国经济的观察重点将在总统大选。目前民调领先的特朗普有可能再次当选总统。他提出的企业税减税政策虽然可能有利于企业盈利,但根据2017至2018年的减税经验,效果可能不会太明显;因目前税率已低,无法再提升生产力。反而,对移民的限制和关税的提高可能对经济、企业盈利和股市都产生负面影响。

在美股投资方面,由于5月以来的市场氛围和经济数据已基本确定了美联储不会再加息,因此对于美股的估值疑虑减轻。目前经济虽然放缓,但由于放缓程度有限,凯基亚洲预期实质利率未来会逐步下行,这将是支撑股市估值的一个利好因素。真正需要注意的,反而是前述的特朗普当选或劳动市场下滑至一定程度,在第3季末加深美国经济陷入衰退(硬着陆)的可能性,而让股市受压。

至于债券投资,由于美国目前维持在软着陆的路线上,并且预计首次减息将在第四季发生,因此美国的信用利差短期内不会大幅提高,国债收益率曲线也将维持倒挂。现阶段,投资者可以选择天期较短的信用债,以获得较高的收益率;待到美国和全球经济持续下行,美国劳动市场出现加速下跌或硬着陆风险提高时,可以转为配置天期较长的国债,以获取美债收益率下降所带来的资本利得。

凯基投顾董事长朱晏民表示︰「全球主要股市在4月上旬经历了急速修正后重新再延续升势,在减息预期回稳和债券殖利率下跌下,再创新高。然而高利率逐渐对经济产生负面影响,预期后续经济和景气将继续放缓,尤其在下半年下行速度可能加快。目前经济下行的趋势虽逐渐明朗,但程度相对有限,因此当这个现象有助于确立减息时,对股市来说仍属于「坏消息是好消息」的阶段;若凯基亚洲未来观察到经济下行的程度加大,例如劳动市场迅速恶化时,才需要担心股市进展到下一个阶段—「坏消息真的是坏消息」。短期凯基亚洲认为市场在估值已高及经济增长动力逐渐放缓,加大市场波动性,而特朗普可能当选下任美国总统的政策风险与劳动市场若未来快速降温是下半年须留意的风险。若美国经济成功软着陆,在AI需求带动下明年企业盈利仍将高速增长,而股市在震荡调整后于年底前可望重回牛市。」

中国内地及香港市场

2024年上半年回顾:增长超预期惟结构不平衡

内地首季经济增长5.3%,优于市场预期,亦为全年达到5%左右的经济增长率目标打好基础;惟从月度数据可见,增长步伐并不稳健,结构亦相对不平衡。以5月份的「三头马车」数据作例子,零售销售增速回暖,但工业增加值按年增速放缓、基建投资增速回落,迭加房地产投资跌幅扩大,都拖累固定资产投资数据的表现。另外,5月官方制造业采购经理人指数由4月的50.4回落至49.5,逊于预期并重回收缩区间,反映结合财政、货币及针对个别行业的刺激性政策仍然甚为重要。

2024年下半年前瞻:政策发力达标在望

凯基亚洲对内地经济的观点偏向正面,展望政策持续落地有助信心回复,经济景气修复势头可望延续。以固投为例,受惠超长期特别国债发行,专项债发行也在加快,有助于基建投资企稳。而央行楼市三支箭---降首付至历史新低、取消商业性房贷利率下限、设立3,000亿元人民币保障性住房再贷款,将推动楼市更快落底的同时,缓和房企流动性危机。政策效果预计将在第三季开始浮现,随着高基数影响过去,新房销售面积有望在第三季开始出现按年正增长。

至于出口及消费,全球制造业资本开支增加,出口预计仍有望维持温和上升的走势(惟要留意美国的关税政策);未来消费品以旧换新以及设备更新政策进一步发酵,后续内需有望触底反弹。凯基亚洲预期,人民银行会进一步下调利率1次,以及存款准备金率1至2次。凯基亚洲亦调升全年经济增长预测至5%(之前的预测为4.9%);消费物价指数就有望由去年的0.2%回升,估计今年下半年内将升至1%左右。

从高增长到高质量发展

后续留意将于7月份举行的「三中全会」,其为对应经济领域的重要会议。凯基亚洲相信,今次会议或专注于如何培育未来产业,加快形成「新质生产力」;并配合「耐心资本」,进一步增强发展新动能,以达到「中国式现代化」目标。而针对短期的「逆周期调节」,部分政策方向似有变化,例如是近月的「补贴平移」。另一方面则将相关财力用到「以旧换新」的民生消费。政策因城施策、灵活变通,有助经济于新环境新挑战之下构建新发展格局。

中美关系继续为市场带来波动

美国总统大选将于今年11月举行,料两党均会打「反华牌」。原因是根据美国智库皮尤研究中心(Pew)的民调结果显示,超过八成受访美国人对中国持负面看法,43%受访者对中国持非常负面观点。后续要留意中美关系变化及其他国家会否跟从美国步伐,采取措施针对中国。面对各项地缘政局变量,下半年资本市场波动难免。

下半年恒指目标价为20,900点

凯基亚洲认为在2024年下半年,好淡争持的格局会稍为转至倾向利好因素,这包括(1)楼市政策「组合拳」加快内地房地产触底、(2)国企积极的股东分红、(3)内地北水及外围资金流入估值相对低廉的港股。利淡因素仍然是中国议题继续是美国大选的政纲重点。

以过去十年恒指一年高低位作统计,指数一年波幅中位数约6,130点。恒指今年的低位为14,794点来计,凯基亚洲的基础情境是恒指在未来六个月较大机会达到20,900点,一年最大潜在升幅为22%。从估值而言,市场预期恒指成份股的每股盈利为2,045港元,按年上升7.5%,这与凯基亚洲第二季市场展望时大致相同。而20,900点所对应的预测市盈率为10.22倍,仍低于恒指过去十年市盈率的均值,大市上行的动力相信仍然不低。

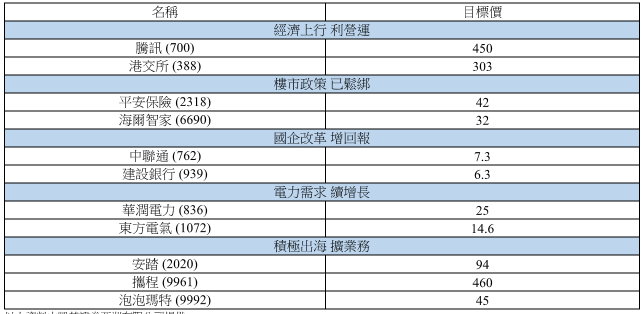

5大投资主题

1.经济上行 利营运

2.楼市政策 已松绑

3.国企改革 增回报

4.电力需求 续增长

5.积极出海 扩业务

焦点股

以上数据由凯基证券亚洲有限公司提供

凯基亚洲投资策略部主管温杰表示︰「虽然近月内地部分经济数据不及预期,反映增速有所放缓,但受惠首季经济表现理想,加上中央已加推不同刺激性政策,料今年有望达成5%的经济增长目标。后续留意房地产市场发展,若成功稳住楼市,将利好经济及投资气氛。港股方面,基于内地经济有望稳健扩张,加上估值吸引,资金有机会进一步流入,带动恒生指数突破上半年高位。惟在看好之余,投资者应持续关注地缘政局变化。以中美关系为例,华府有机会宣布更多制裁措施,为相关股份的股价带来负面压力。建议可留意五大主题,包括(1)经济上行利营运、(2)楼市政策已松绑、(3)国企改革增回报、(4)电力需求续增长,以及(5)积极出海扩业务。」

台湾市场

台湾市场方面,去年底至今,台股已迎来3成以上升幅,位居全球前列,主要反映AI狂潮带动科技股今明两年盈利迎来2成以上的结构性增长,其次则是反映市场对美联储减息预期推升股市大升下,进而带动金融股今年首季获利较去年大幅增长1倍以上。

展望未来,尽管AI热潮将持续支撑台股维持升势格局不变,惟从目前至第四季之前,指数恐怕以震荡整理为主,原因如下:(1)制造业虽正处于去年底开始的库存回补周期,惟终端需求不大,导致库存回补力道偏弱。(2)市场对AI股的期待太高已很难再推升股价。(3)台股目前估值偏贵且较正常水平高出一至两个个标准偏差。台股预估市盈率(PE)已超过20倍,高于过去5年平均水平的15倍。

投资建议部分,第3季建议以布局低基数与低估值兼具的板块或个股为主。AI受惠板块则建议待估值适度修正后再进行中长线布局。

凯基投顾董事长朱晏民表示︰「AI题材一波接一波,从云端AI延伸至边缘AI,赛局新星不断。除AIPC外,苹果AI升级推出AppleIntelligence,因仅适用于A17Pro及M1以上芯片机型,预期将带动市场对iPhone换机潮的期待,并成为推升台股的另一催化剂。产业面仍是「只有AI好,其他都不好」,而AI虽好、其供应链目前估值已充分反映其增长潜力,且已推升台股整体估值来到历史高位。预估台股第二至三季盈利增长动力将放缓,将限制第三季指数表现,而高估值将使得股市对任何负面消息较为敏感,须留意回调风险。然而,因AI结构性增长将延续至明后年,若相关受惠板块估值有适度修正,可再进行中长线布局。AIPC为PC产业带来题材,各品牌厂陆续推出AIPC,下半年PC需求将逐渐复苏,苹果概念股亦将受惠于AppleAI升级可能带动的换机潮,均是在股市震荡修正期间可逐步布局的方向。预估第四季起台股盈利增长动力将会再度转强,届时在对明年能见度提升下将有利推动台股表现。」

新加坡市场

新冠肺炎疫情后,新加坡经济持续维持健康稳定增长。全球性利好因素大于区域性利空因素,有助增强这个城市国家的经济实力。由于中东地区的持续紧张局势,随着物流公司将一些航线转移到这个亚洲物流中心或增加空运到亚洲的货物负荷,新加坡的空运和海运进一步增长。消费性电子产业的触底反弹和半导体产业的上升有助于改善新加坡的制造业。中新之间的免签证协议进一步促进了旅游业的发展,酒店和餐饮业蓬勃发展。然而,中国疲软的经济持续影响新加坡的贸易。服务业仍然强劲,持续的资本流入巩固了新加坡作为亚洲财富中心的地位。凯基亚洲预计新加坡将扩大整体经济的增长,特别是制造业的复苏。同时,减息预期将增强房地产投资信托产业的情绪。银行业将保持弹性,因为财富业务的增长将抵消预期的净利差收窄。

凯基亚洲新加坡研究部主管陈广治表示︰「预计新加坡的支柱产业将受益于全球和区域宏观环境,在2024下半年有不同程度的复苏和增长。」

印度尼西亚市场

凯基亚洲对印度尼西亚2024年下半年的经济增长和经济前景持积极乐观态度。政府在经济和基础设施领域的作用将继续是关键推动因素。尽管一些波动将影响私营机构,并且存在不确定性,但印度尼西亚的整体经济增长和表现预计将保持正面走势。

凯基亚洲印度尼西亚资深分析师Yuganur Wijanarko表示︰「印度尼西亚面临的挑战包括更多地投资于长期增长、更明智地分配预算、收入增加以及在新政府安顿下来后稳定经济。此外,作为出口国,印度尼西亚容易受全球大宗商品价格逆转的影响,有机会影响出口,因此需要控制整体通胀率,因为它可能对家庭购买力造成一定程度的影响。」